唐曙光

在研判经济形势时,通常看GDP增速、CPI、财政收入、投资增长、消费增长、贸易顺差、货币供应等宏观经济指标。但在实践中,通过这些指标判断一个城市或区域的经济形势并不是很有效。一方面,这些指标的同比环比、特殊因素扰动,分析起来很不容易;另一方面,经济统计仍然存在失真现象,去伪存真确实很难。其实,一滴水能折射太阳的光辉。如果从微观经济指标入手,再与相关宏观经济数据相互印证,更能真实把握经济形势。最为典型的是“克强指数”,李克强总理任辽宁省委书记时,通常用耗电量、铁路货运量和贷款发放量三大指标来分析当时全省经济运行状况,由于现代工业生产与能源消耗密切相关,因而“耗电量”能较准确地反映工业生产的活跃度、以及工厂的开工率;铁路是承担我国货运的最大载体,“铁路货运量”可以反映经济运行现状,又可以反映经济运行效率;银行贷款在我国间接融资中占比较大,所以“贷款发放量”既可反映市场对当前经济的信心,又可判断未来经济的风险程度。那么,作为内陆城市的长沙,通过哪些微观数据可以较为准确地判断经济形势呢?

经济质量关键看税收收入

(一)税收是经济质量的晴雨表。税收收入水平首先取决于经济发展水平,经济发展水平主要体现在一个地区的经济总量、经济增长速度和经济效益上。其中,经济总量在一定程度上决定了该地区的税收收入规模,经济增长速度与经济效益的高低直接影响税收收入增量。从经济增长的角度来说,当一个地区的经济增长速度很快时,与之相适应,经济增长所创造的税收收入、企业利润以及其它非税收收入也将随之增加,而且保持较快增长速度。如,长沙市2002年以来经济总量与税收的增长,除2006年、2011年、2014年三个时点,其他年份之间波动趋势、拐点均相符合。因此,从税收增长情况可以初步判断经济质量(表1)。

(二)税收结构反映经济结构。税收收入结构一定程度上反映了经济和产业结构。不同的经济结构、产业决定着税收结构。分三次产业来看,长沙税收收入结构表现为二、三、一的产业顺序结构,与二、三、一的经济结构相协调。如,2014年,长沙税收结构为0.05:58.37:41.58,经济结构为4:54.3 :41.7。

(三)税源问题揭示发展短板。税源结构的不够合理反映了经济结构存在的问题。一是长沙税收收入对少数企业或行业的依赖程度较高。工业税收中,烟草制品、通用设备制造、专用设备制造等占比较大,如2014年上述三个行业实现税收647.94亿元,占工业税收比重达83.02%。第三产业中,房地产业税收所占份额较大,2014年房地产业税收占第三产业税收的37.03%。二是可持续增长后劲不足。长沙企业总体规模偏小,缺乏大企业、大集团,一些企业经营效益不佳,利润较低,科技含量不高,产业层次偏低,产品附加值不高,很大程度上制约了税源的进一步扩张,导致税源整体规模较小,可持续增长后劲不足,税收增长支撑乏力。

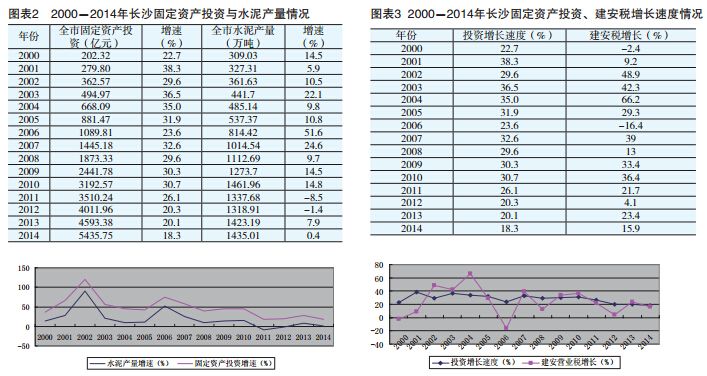

投资关键看水泥使用量和建安税

(一)从水泥产量来评估固定资产投资。水泥使用量用产量代替考虑到长沙的水泥营销有外地进入的,也有外销的。

1.灵敏度高。固定资产投资需要消耗大量的钢材、木材、水泥等建筑材料。相比其他建筑材料而言,水泥总产量中用于固定资产投资的比例较高,同时水泥的保质期较短,出厂后超过30天,水泥的粘结能力就会下降。

2.地缘性强。水泥的销售存在一定的地域限制。就普通水泥而言,一般通过汽车运输的合理运输半径约为150-200公里,通过铁路运输的合理运输半径约为300-500公里,超过运输半径,水泥企业的利润就会降低,在运输费用、能源价格不断上涨的背景下,该半径范围还要缩小。因此固定资产投资项目一般使用“水泥半径”范围内的水泥。因此,从理论上分析,一定地域范围内,水泥产量与固定资产投资之间应该具有一定的相关性。

3.数据高度匹配。分析长沙固定资产投资和水泥产量的有关数据,剔除固定资产投资价格因素,对固定资产投资实际增速与水泥产量增速进行一元线性回归分析,发现投资与水泥产量的增长趋势基本一致,但增长幅度存在一定差距(图表2)。

(二)从建安税看固定资产投资。建安税,全称建筑业营业税,是营业税中的一个主要行业税收,指建筑业纳税人提供建筑、安装、修缮装饰及其他工程作业等应税劳务缴纳的营业税税收。一般来说,建安税与固定资产投资具有较强的相关性,是经济决定税收、税收反映经济的表现之一。

1.国、省用建安税评估投资增速。近年来,国家统计局更加注重用建安税来评估各省市固定资产投资增速,湖南省因此项目指标排位偏后,在全国的位次下滑幅度较大,湖南省统计局也参照国家统计局的方法,采用以建筑业营业税为主的评估体系来评估各市州数据。湖北省为了准确、真实反映全省投资发展态势,加大数据质量控制力度,还专门出台了《湖北省建设领域统计数据质量及协调性评估方案(试行)》(鄂统计文〔2010〕30号),其中规定投资增速不能超过建安营业税增速5个百分点。

2.两者有一定的数据协调性。从长沙市2000年至2014年固定资产投资、建安营业税增长速度变动情况来看,长沙市投资增减与建安营业税的变化有一定的数据协调性。

3.实践中受一些因素影响,造成有投资无税收的现象。一是减免税政策。如按照有关规定,对单位和个人自建自用建筑物免征营业税。此外,一些地方政府擅自违规出台了建安税减免项目。二是BT融资模式影响。一些基础设施建设采用BT模式和标准化钢架厂房结构,建筑工程产生的建安税因缺少征税依据无法及时入库。三是信息不对称。部分施工方有意隐瞒工程合同,或者提供虚假合同,税务机关难以真实掌握合同及工程进度、资金结算等,造成应纳税款不能及时足额缴入国库。四是纳税人使用虚假发票,不向税务机关真实申报纳税造成税收流失。

工业发展关键看工业用电量和企业利税

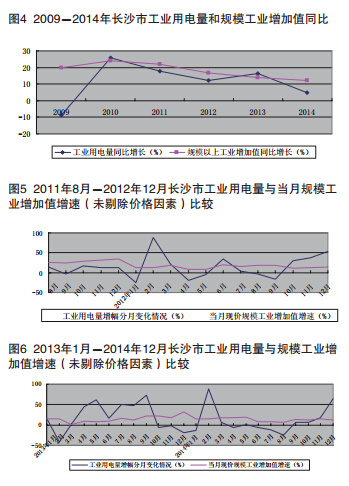

(一)从工业用电量看工业发展。经济发展离不开电力消费的支撑,而工业是经济发展的先行者,因此,国家统计局最近将工业用电量作为各地工业增加值统计测算的前提,用来判断整体经济运行趋势,也是判断未来经济的重要“风向标”。一般来说,工业经济的增长是与用电成正比的,即工业经济增长越多,用电量越大。工业用电量对经济增长的弹性系数约为1.55。一个城市的工业用电量,可以从一个侧面反映出这个城市工业的规模,判断工业经济增长情况。同时,用电数字难以造假,因为发多少、用多少,这些是实物量,不含价格因素,更能反映经济的好坏。

1.能看增长趋势。从长沙市2009-2014年的年度工业用电量、规模工业增加值匹配情况看,基本上呈现出同增同减的趋势,一定程度上体现了相关性,尤其是2010-2014年,两者增速差距不大,经测算两组数据相关系数为0.99,为高度相关(图表4)。但在实际中,由于用电结构和产值结构的匹配度不同,会出现用电正增长、产值负增长,或者用电负增长、产值正增长,或者用电与产值增速差距大。如2009年,长沙工业用电量同比增速为-8.9%,而规模工业增加值增速为19.8%,年度工业用电增速不能代表工业经济发展的真实情况,此时,应合理使用工业用电评价工业增长,不能简单使用工业用电量判断工业经济增长趋势。

特别是从月度数据看,2011年8月到2014年12月,长沙分月工业用电量与当月规模工业增加值增速(未剔除价格因素)比较,测算后发现两组数据的关联性很微弱,相关系数仅为-0.16。造成月度数据不匹配的原因复杂:一是工业结构短期波动,当工程机械企业受市场波动影响产出减量、卷烟生产企业停产检修,长沙工业增加值受到的影响程度远远高出工业用电的变动幅度;二是节能降耗长期趋势,长沙近年细化节能降耗,控制落后产能,工业节能成效明显,2008-2012年单位规模工业增加值能耗下降率都在11%以上,2013年仍然下降了7.5%(2014年数据暂未公布);三是电耗弹性季节变动,比如,假设夏天生产水泥的环境温度是35度,秋天环境温度是20度,将消耗提升这15度需要的电量,等等。特别是工业结构短期波动是造成不匹配的一个主要原因。据此可见,长沙存在进一步调优工业经济结构的空间,特别是加快发展低能耗、高产出的工业产业,才能使长沙经济发展适应新常态。

2.能看转型发展。工业用电量与工业经济增长的关系密切复杂。当工业处于转型发展阶段,产品结构变化较大,高耗能行业用电量比例随之变化,特别是电解铝、钢铁等企业同样的产值而其耗电量可以“以一当十”,压缩或扩张高耗能产业,工业用电量与工业增长原有的相关关系将被打破。但是,大部分时候,通过工业用电量来判断工业发展是比较科学、真实的,若再加上“企业利税”这一指标来补强,做出综合判断将更加准确、客观。

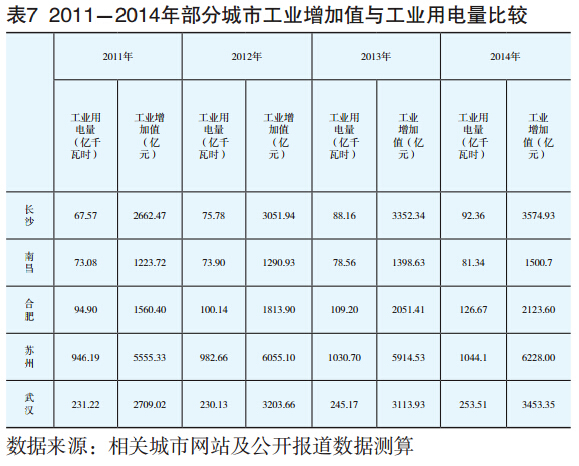

3.能看地区差异。与其他省会城市比较,还能看清长沙的工业结构和能耗。如2012年长沙工业增加值为3051.94亿元,超过南昌的1288.14亿元和合肥的1813.90亿元,但长沙的工业用电量为75.78亿千瓦时,比南昌的73.90亿千瓦时仅多1.88亿千瓦,少于合肥的100.14亿千瓦时。这与三个城市的工业结构紧密相关,南昌有钢铁、光伏电池等高能耗产业,合肥也有钢铁厂,而长沙的烟草、工程机械产业能耗相对较低,而且,长沙是整个中西部高能耗行业最少的省会之一,“低耗电、高产值”正是长沙工业的优势。当然,用电量少也在一定程度上说明,长沙的工业规模确实不大,2012年长沙的工业增加值几乎只有苏州1/2。

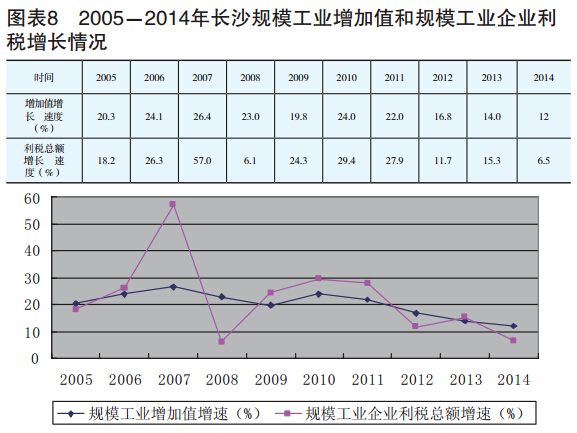

(二)从企业利税看工业发展。从近十年来看,除2007和2008年,长沙规模工业增加值和利税的增长趋势基本一致。其中2007年是由于技术进步带来工业利税强劲增长,规模以上工业企业完成新产品产值281.6亿元,增长51.3%,新产品产值率达16.3%,高新技术工业总产值增长35.9%;2008年则是由于长沙受特大冰灾等影响,工业生产成本升高,利税总额增速缓慢。

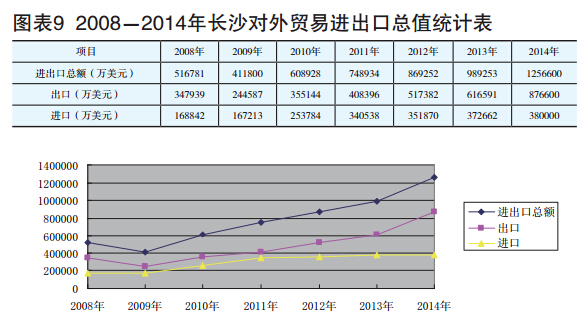

进出口关键看进口

为什么说进出口关键看进口,是因为出口与地区生产结构密切相关,受市场影响波动大,而进口数据相对出口数据不受一些因素的干扰,更能客观、真实地反映生产需求。

(一)出口数据干扰纷繁。第一,在内需不振、投资面临产能过剩的大背景下,一些地方保增长压力巨大,很多省市都以保外贸增长,作为保增长、保政绩的核心,而一旦丢失这一块,保增长就大打折扣。第二,贸易渠道的热钱流入,也是造成贸易数据不实的重要原因。如新一届政府伊始,外资短期内做多中国经济的热情高涨,人民币汇率涨势凌厉。一个证据是,2011-2012年一度负增长的外汇占款,在2013年前几个月激增,如1月外汇占款为6837亿元,比2012年新增外汇占款多四成,这一数字也创下外汇占款增长史上单月增幅新高,且2月仍高达2900多亿元。种种迹象显示,热钱在贸易数据“迷幻”当中扮演了关键角色。第三,出口补贴和优惠措施不少,不排除一些企业以虚假出口来换取退税的可能。这是老问题,特别是为了保外贸,有的地方加大出口政策优惠,进一步刺激了虚假出口产生的土壤。

(二)进口数据客观真实。进口数据以企业实际进口货物总额(即报关单上金额)计算,如果是加工贸易核销手册,则以整本手册实际进口(包括转厂等)单证金额总额为准,多种币制折算成单一币种,折算汇率以原进口单当月汇率计算,直接告知海关统计总金额。现实中,多重因素凸显出口数据造假,而进口数据相比出口数据,没有造假的现实基础和因素,因此,通过看进口数据来判断贸易情况相对更加客观、真实。

作者系长沙市人民政府研究室主任