金海年 辛 辰 汪 波

2016年12月5日,筹备多时的深港通正式开通,这是继2014年11月17日沪港通开通以来,A股市场在与国际接轨这一方向上又迈出的重要一步。对于A股市场、港股市场以及两地的投资者来说,深港通的正式开通具有重要的意义。本文认为,香港资本市场将逐渐成为大陆和海外资本市场连接的重要桥梁,深港通的开通将进一步加强中国资本市场和海外资本市场的联动效应。

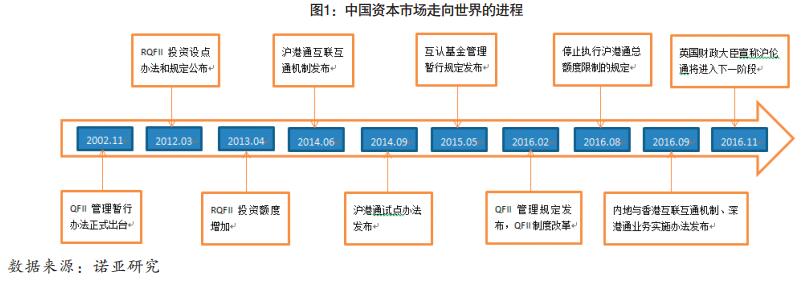

伴随着人民币的国际化之路,中国资本市场与国际资本市场的交流互通也经历一个渐进的过程。如图1所示,其中沪港通和深港通的开通是其中的关键一环,并且毫无疑问这一进程将在未来继续深化加强。

深港通进一步推进中国与海外资本市场的桥梁作用

在沪港通开通前,中国境内投资者投资海外市场需要通过QDII渠道,然而沪港通与QDII渠道均存在额度限制。很多海外企业会在港股上市,在深港通开通及取消总额度限制之后,国内投资者能通过深港通与沪港通渠道进一步投资在香港市场上市的海外优秀的企业,本次深港通的开通无疑起到了中国与海外资本市场的桥梁作用。

我们认为A股和H股市场的互联互通对于改善A股市场的投资者结构和市场投资风格都有着积极的助益。自沪港通开通以来的资金净流向统计中南向资金(流向港股)为北向资金(流向沪市)两倍左右,可见沪港通的开通确实加强了两地资本市场的联系,尤其沪港通为大陆投资者提供了一个配置海外资产尤其是港股资产的渠道。中短期来看,深港通的开通对当前处于存量博弈阶段的A股市场影响相对有限,但是长期来看,不断加强A股市场和成熟资本市场的交流和联系,对于完善A股市场的管理制度、运营机制、改善投资者结构和投资风格都有着积极而深远的影响。

A股和港股的关联度提高

从历史数据来看,A股和H股的关联度在过去的10余年间是在不断加强的。一方面中国经济自改革开放以来,经历了长达30余年的中高速增长,日渐成为了世界经济的核心力量之一。在这一过程中,香港和大陆的经济联系在不断地加强,曾长期作为中国大陆和世界交流的窗口和纽带的香港,对于中国经济的关联与依赖程度也与日俱增,这一现象在资本市场也得到了充分的体现。

如图1所示,从历史视角来看,A股和H股关联度不断加强的趋势是非常明显的。经过香港回归、中国加入WTO等一系列事件,中国大陆和世界经济以及国际资本市场联系不断加强,而香港作为窗口和纽带其自身和大陆经济及资本市场的关联程度也伴随着这一进程不断加强加深。通过回归分析更进一步印证了这一趋势,在1997年香港回归之前,A股和H股之间的拟合度只有约7%的水平,而通过对截止到2016年9月底的数据进行回归分析显示,A股和H股之间的拟合度已经大幅提高到71%的水平。

我们认为A股和H股关联度加强的趋势,主要有以下两方面原因。

首先,从最基础的经济层面看,随着改革开放以后中国经济转向开放型发展模式,外贸经济推动着整体经济高速增长的步伐,中国和全球主要经济体和出口市场的经济联系不断加强,而香港作为中国大陆经济走出去最早也是最重要的桥头堡之一,也自然身处这样的大趋势大浪潮之中。

其次,经济模式和制度的变革也不断促使着中国大陆企业在经济发展的同时,不断地提升、修正自己以面对未来的发展机遇与挑战,许多企业对于资本的需求也在不断地增长,成熟规范的香港股市很自然地成为了中国企业上市融资的目标市场之一,这更进一步提升了中国资本市场和香港资本市场的关联,其中许多赴港上市公司是大陆国民经济的核心或者支柱企业(如工商银行、建设银行等)抑或是代表未来经济发展趋势或是活力来源的新兴行业龙头(如腾讯、方正等),他们赴港上市不但促进了自身的发展,也使得香港的资本市场对于中国宏观经济以及相应的行业和企业发展与表现的关注、敏感度与日俱增。

港股和美股有高依存度

在中国改革开放之前,香港作为亚洲四小龙之一就已经实现了经济腾飞,并且融入了高度全球化的世界经济活动之中。不可避免地,其资本市场对于全球主要资本市场的敏感性和关联度也在这一过程中得到了巩固和加强。

如表2所示,虽然在香港回归以后,港股和美股的关联度出现了约0.1左右的下滑,但此后就保持了相对稳定的水平。而通过回归分析获得的结果也印证了这样的变化,在香港回归之后,港股和美股的拟合度出现了约10%左右的下降,但此后就保持在了一个相对稳定的水平。

由此可见,虽然香港和中国大陆的经济和资本市场关联在不断加强,但是香港的资本市场不论是管理机制、交易规则、市场风格还是投资人的投资理念都更加接近以美国为首的国际成熟市场。而中国大陆包括A股市场在内的资本市场不论是开放程度,体制、机制的完善和成熟度都离诸如美国、西欧等发达经济体的成熟市场存在一定的差距,有待未来进一步继续改进和完善。

深港通的意义和投资机遇

毫无疑问,站在A股市场的视角和立场来看,深港通的开启将进一步加强A股和H股的互联互通,对于加强两地资本市场交流,拓宽大陆企业融资渠道和国内投资者的选择等方面都有着积极的意义。同时,不断加强与包括港股市场在内的世界成熟资本市场的联系,尤其是海外投资者的参与,也有助于改善A股市场的投资风格、投资者结构,从长期看有利于A股的健康发展。

当前来看,中短期A股和H股市场还是会有很多显著的差异存在。

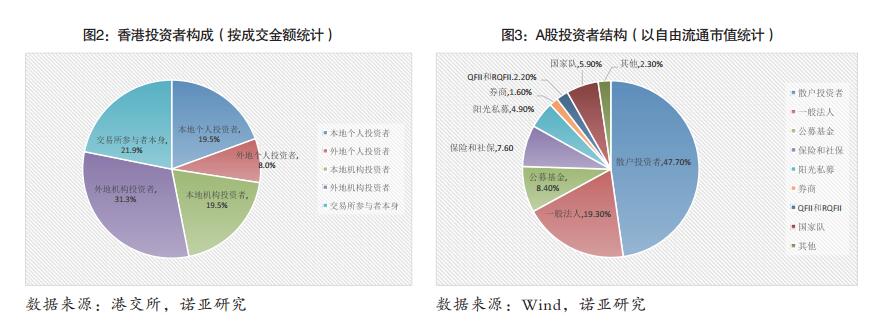

首先,两地市场的一个差异是投资者结构的不同,并随之带来的择股偏好和投资风格的差异,从而造成了两地市场不同的市场特点。成熟的港股市场以机构投资者为主,根据香港官方的数据显示,香港市场的机构投资者(本地和外地机构投资者以及交易所参与者本身)占到了投资者总体的七成左右(以成交金额统计),因此香港市场的主要参与者是机构,机构投资人的特点是普遍专业素养高、极具智慧、对待市场的判断较为趋同,香港机构投资者普遍偏好有稳定市场份额和优异经营业绩的大盘蓝筹股。

其次,香港作为窗口和枢纽虽然是国际资本市场,尤其是中国和世界资本市场联通的关键一环和重要组成部分,但是其对于各主要经济体的资本市场都处于离岸市场的地位(相当一部分在港上市的企业也非香港本地企业),在面对同样的影响事件时,由于其同时受到各个主要市场的影响,因此单一市场的系统性风险在作为离岸市场的香港往往相对被削弱了,这也造成香港资本市场相对安全较难产生估值泡沫的特征,其估值水平中枢相对其他主要资本市场较低。

同时,香港市场的投资者构成汇聚了来自几乎全球各资本市场的精英投资人,其对市场波动及相关信息判断与反应的趋同导致了香港市场的两大特点:其一,香港市场往往以上市企业的基本面价值为基础,并且投资者对投资收益的预期更多的来自于公司的业绩增长带来的红利等相关收益,因此估值合理较难产生泡沫;其二,一旦市场反应过激导致估值出现非理性偏差,估值的修复速度很快。这两大特点使得香港市场成为了一个相对安全的市场,对于当前在很多方面尚不成熟的A股市场有很多的参照意义。

反观以个人(散户)投资者为主的A股市场,若是以账户数量统计,个人投资者占比高达99%以上,即使以流通股持股市值作为统计标准,个人投资者占比依然高达近一半。这个比例相对于包括香港在内的发达国家成熟资本市场是相当高的。 由于投资者(尤其是个人投资者)对于收益的预期普遍来自于股价的上涨,因此投资者往往青睐具有中短期题材和市场热点的“小市值、高弹性”股票,对股票价格波动较小,较难在短期获得高额收益的绩优大盘股却兴趣乏然。同时投资者往往不够成熟,专业性和合理估值能力欠缺,对所谓“消息”过于依赖,从而形成“追涨杀跌”的局面加剧了股价的波动。

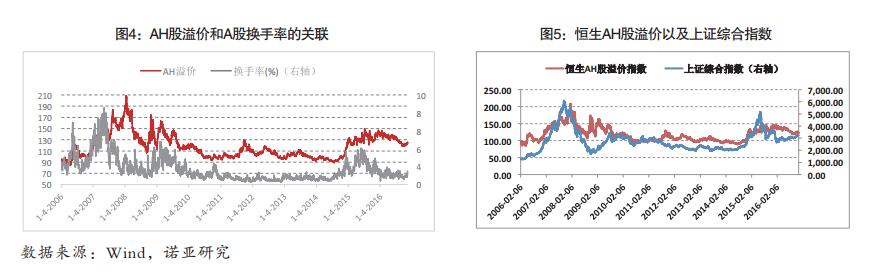

投资者结构差异带来的投资偏好和风格差异在估值层面上造成了长期存在AH股溢价的现象。对于AH股同时上市的企业,其业绩表现是一样的,但在香港市场无风险收益率长期低于大陆市场的前提下,却长期存在A股股价相对于H股股价存在溢价的现象,究其原因是A股市场中个人投资者占比高,加上散户投资者普遍专业知识和投资能力的匮乏,使得很难形成独立的分析判断,从众效应明显。如图4可以看出AH股溢价水平和A股的换手率存在着明显的正相关关系。散户高涨的交易情绪往往推动了股价上行逐渐偏离合理的估值水平,加上A股作为本地市场和香港作为离岸市场的地位差异,AH股的溢价现象由此产生。而随着QDII、QFII的实施,加强了中国股市和世界的联系,尤其是沪港通开通以来,A股市场和港股市场的互联互通不断加强,一方面对于海外资产配置的需求使得南向资金曾一度蜂拥入港,一定程度上也抬高了在港上市优质标的的股价;另一方面,“互联互通”的不断加强也逐渐引导着A股市场尤其是对AH两地上市企业的估值朝着更健康、合理的方向演进。如表5可以看出,近一年多以来,AH溢价总体呈现出了下行趋势,这其中在香港投资者尤其偏爱的金融权重股方面体现的尤其明显。

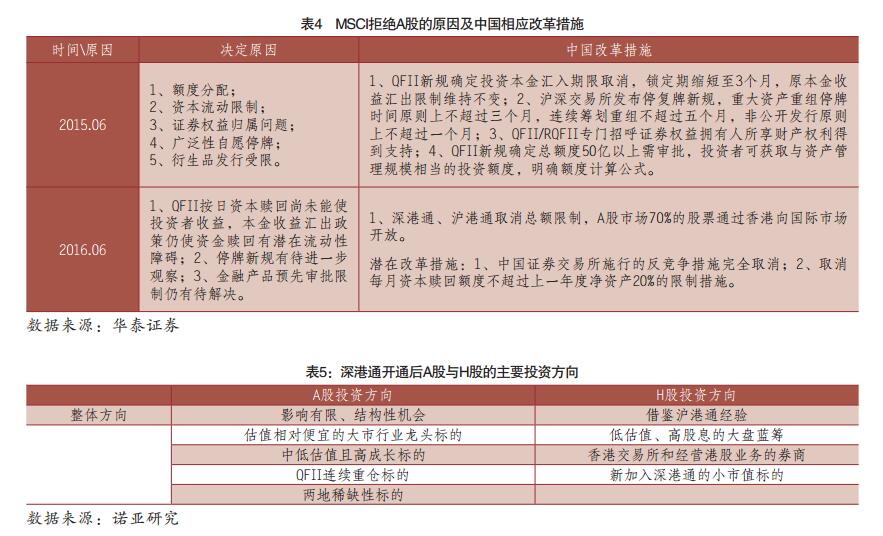

沪港通和深港通先后开通,同时近一年来监管层对于打击A股市场的投机和不规范交易的力度不断加强,在机制体制建设完善方面也着力颇多。而这一方面恰恰是今年MSCI决定暂不将A股纳入指数的主要考量之一,不论是在市场交流联通层面还是监管的政策体制面A股这一年都体现出了诸多的积极因素,中国作为当前世界第二大经济体并且A股市场作为世界第二大股票市场,MSCI不可能长期将A股市场排除在外。当前MSCI China中的155个标的中包含了除A股以外的几乎所有中国上市企业的标的市场(H股、红筹股、B股和P股)而根据MSCI的测算评价体系,当前A股市场有400余只符合标准的标的,这一规模已经超过了当前MSCI China所有标的的两倍以上。如果以上的各项积极因素能促使MSCI决定在2017年将A股纳入指数,届时中国在MSCI新兴市场指数中的占比或将超过40%,A股的国际影响力将大大加大,这将不可避免地吸引海外投资者配置A股资产的需求从而带来可观的增量资金,但更为重要的是更多海外投资者的参与能改变A股市场的投资者结构,从而进一步改善A股整体的投资风格和估值水平。

长期以来投资者结构、风格和股价的变化波动相互影响,在一定层面和程度上限制了A股市场迈向成熟稳健的步伐,而深港通将进一步推动A股市场在这些因素方面的改变。当然,投资者结构和投资风格合理化、健康化的改变绝非一日之功,不可能一蹴而就,但从趋势来看,国内资本市场和国际资本市场的进一步交流互通的深化加强是不可避免的,随着时间的推移,国内资本市场的良性健康发展是可以期待的。

对于国内投资者来说,有很大的配置海外资产从而降低整个资产组合的系统性风险需求,而深港通的开通进一步拓宽了相关的投资渠道同时也丰富了投资标的,使得投资者能够更加灵活多样地配置资产。

在刚刚过去的五个交易日中,深港通交易量基本保持平稳,参考沪港通开通以后的交易量的走势,有一个逐步增长的过程,预计深港通也会呈现出相同的态势,后续成交量预计会有所攀升。

沪港通、深港通的先后开通搭建、巩固、完善了A股市场和世界资本市场连接的桥梁,对于中国资本市场的长期良性发展有颇多积极意义。对于中国投资者来说,也能更加积极、及时、有效地进行海外资产的配置,同时也对海外投资者进一步打开了投资中国资本市场的大门。“风物长宜放眼量”,随着A股和世界的联系更加紧密,中国资本市场的未来会更加健康繁荣。

作者分别为诺亚控股有限公司首席研究官、诺亚财富研究与发展中心助理研究员与高级研究员