汪 川

从中美的贸易情况来看,中国是美国第三大出口目的国,也是美国第一大进口来源国。对于中国而言,美国是中国第一大出口目的国,占中国出口总额的18.5%,也是中国第六大进口来源国。中国是美国最大的贸易逆差来源国。根据2016年的数据,美国对中国商品贸易逆差高达3470亿美元,占美国商品贸易逆差总额的近50%。

保护主义的贸易政策是特朗普政府的特征,其上台伊始便签署法案退出TPP谈判;同时,考虑到特朗普为了保持民意支持,在对外贸易政策上将采取更加强硬的态度,加强贸易保护。这对于中美贸易摩擦而言带来了潜在风险,因此,有必要分析中美贸易摩擦对国内各行业的潜在影响。鉴于美国一直以来对中国都是商品贸易逆差,服务贸易顺差,所以本文主要聚焦中美商品贸易层次的贸易摩擦。

中美贸易概况

美国是全球最大的贸易逆差国。根据美国商务部统计,2016年美国商品贸易出口1.46万亿美元,进口2.21万亿美元,贸易逆差7500亿美元,占美国GDP的4%。在2009年次贷危机冲击下,美国商品贸易逆差从8300亿美元降至5100亿美元。但自2011年起,美国商品贸易逆差恢复至7300-7500亿美元,占GDP比重维持在4%-5%之间。

从中美贸易的情况来看,根据2016年的情况测算,中国是美国第三大出口目的国,占美国出口总额的7.8%,仅次于加拿大、墨西哥;也是美国第一大进口来源国,在美国进口总金额中占比高达21.1%。对于中国而言,美国是中国第一大出口目的国,占中国出口总额的18.5%,也是中国第六大进口来源国。从贸易差额的角度看,美国是中国重要的需求来源。

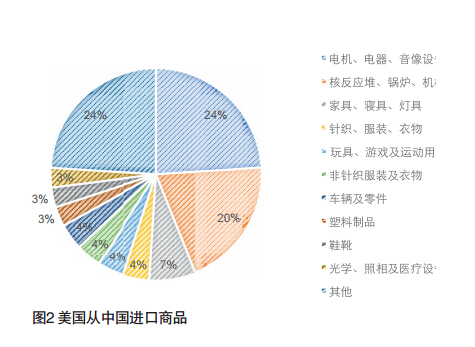

在进口方面,美国从中国进口的商品以低附加值的劳动密集型产品为主,集中在机械设备行业和轻工消费品行业。根据中国海关总署统计,2016年美国从中国进口商品3850亿美元。其中占比最大的是“电机、电气、音像设备及其零附件”(933亿美元,占比24%)和“核反应堆、锅炉、机械器具及零件”(795亿美元,占比20.4%),合计占比44.4%,几乎占据半壁江山。

在出口方面,美国向中国出口的商品以高附加值的技术密集型产品和资本密集型产品为主,集中于机械行业、汽车行业、航空行业和光学设备行业等。根据中国海关总署统计,2016年美国向中出口商品1344亿美元。其中出口最多的商品是机电155亿美元(占比12.4%)、油籽141亿美元(占比11.3%)、机械132亿(占比10.6%)、汽车127亿美元(占比10.2%)、飞机123亿美元(占比9.8%)、光学设备101亿美元(占比8.1%)。商品分布较为均衡,都在10%左右,这六大行业合计占比63%。

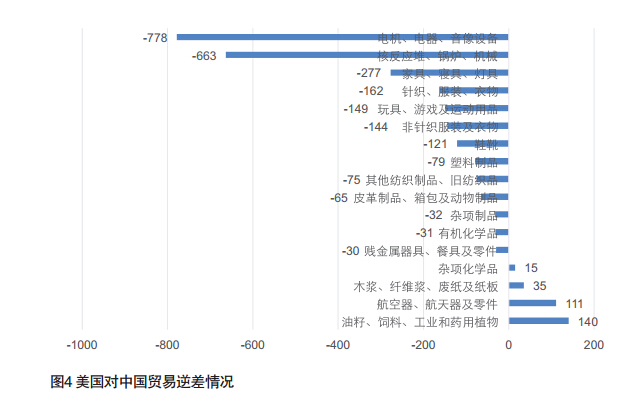

从贸易差额看,逆差商品种类数和程度都明显高于顺差商品。根据中国海关总署统计,2016年美国对中国的商品贸易逆差为2506亿美元。其中,2016年,逆差最大的商品是机电(778亿美元,占总逆差30%)和机械(663亿美元,25%),合计占比55%,超过一半。而美国对中国贸易顺差最大的商品是油籽(140亿美元,占总逆差的5.3%)、飞机(111亿美元,4.2%)和纸板(35亿,1.3%)。其他顺差商品的占比均不足总逆差的1%,所有顺差商品合计仅占总逆差的15%。

中美贸易摩擦的可能形式

由于中国是美国最大的逆差来源,所以特朗普上台后也将贸易保护主义的矛头指向了中国,预计未来美国对中国贸易战有三种可能方式。

第一,将中国列为“汇率操纵国”。尽管特朗普不断扬言如此做,但实施可能性非常小,即使实施影响也不大。从技术层面来说,根据美国的“2015法案”,“汇率操纵国”需满足对美有显著贸易顺差、明显的经常项目顺差和持续的单边干预外汇市场三大条件。但中国目前并不满足第三点,近几年中国央行干预汇率是为了避免人民币对美元贬值,向市场投放的是外汇,所以美国财政部在去年10月的评估报告中也未将中国列入“汇率操纵国”。退一步讲,即使特朗普政府将中国列入“汇率操纵国”,根据“2015法案”,中美之间也有一年的时间来谈判解决方案,只有在谈判未果的情况下美国才会对中国进行制裁。

第二,对中国产品征收高关税。这一措施和WTO的非歧视和市场开放等基本原则是明显违背的,所以在WTO的框架下也很难执行。除非美国退出WTO或者重新谈判WTO的基本原则,但这种可能性非常低。此外,中国也有一定的筹码,爆发如此大规模贸易战对中美都不利。

第三,延续2008年以来的手段,采取反倾销、反补贴调查等非关税贸易壁垒。在前两种措施执行较为困难的情况下,这一措施或是更为可能和普遍的贸易保护手段,一方面只要美国有足够的证据,双反并不违背WTO原则,另一方面特朗普执政团队在这一方面也更有经验。

中美贸易的战略互补性强,全面贸易战可能性低

从中美商品贸易的情况来看,中美商品贸易的互补性大于竞争性。中美两国贸易逆差主要来源于商品的技术含量差异,贸易逆差主要来源于中国在人力成本优势和产能优势方面带来的价格竞争力,以及中美产业结构差异。美国作为发达国家,以服务业为主,轻工业已实现转移,即轻工消费品已经不是美国的主要产品,所以只能依靠从中国进口。而在高端产品领域,虽然美国优势明显,但出于对核心技术的保护,在高端产品出口方面往往加以限制,从而导致巨额逆差。

另一方面,虽然在法理上看,美国总统确实有权利以行政命令的方式绕开国会实施特定的关税调整计划。如《国际紧急经济权利法》(the international emergency economic powers act)授权总统在国家安全面临威胁时通过提高关税进行反制,但在实际操作上,由于受到政治制度、官僚体系、既得利益集团和民众等多种因素制约,特朗普政策落地效果会大打折扣。

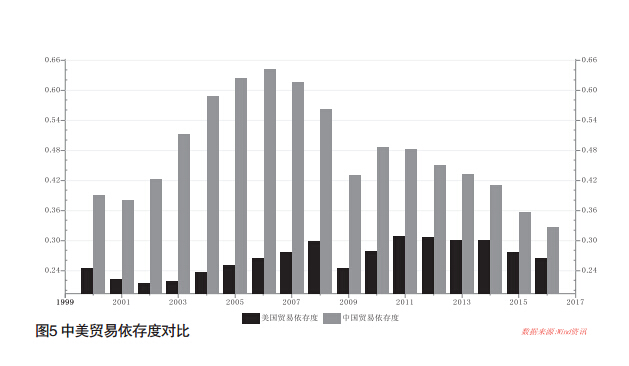

且从经济角度看,贸易战争不是一个很好的选择:一方面,美国的贸易依存度较低,其进出口占GDP比重为27%,因此其通过贸易政策刺激出口和减少进口对于美国经济的拉动作用较为有限(见图5);另一方面,由于美国目前的产业结构以服务业为主,目前仅有10%的劳动力从事制造业工作,因此,依靠出口拉动美国经济和促进就业的效果也十分有限。

汇率战对我国行业利润率的影响

除了贸易战以外,特朗普政府可能通过美元贬值,或推动人民币升值的“汇率战”方式来消除贸易赤字,我们进而分析美元汇率贬值对我国各行业的影响。

具体而言,本文假定美元贬值1%,从而在微观层面分析美元汇率变化对国内93个行业利润率的影响。具体的计算方法上,我们通过各个行业的行业利润率、进口系数和出口系数计算出该行业的绝对汇率影响系数。

我们进一步测算了美元汇率对人民币贬值1%对于各行业利润率的具体影响。具体而言,通过设定美元贬值1%可计算得到贬值后的行业营业利润率,将其与原行业利润率比较,可近似反映行业利润改善的程度。

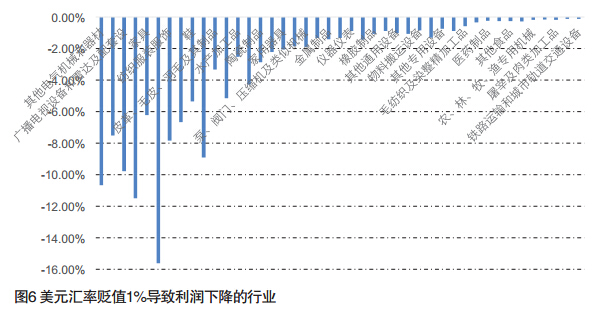

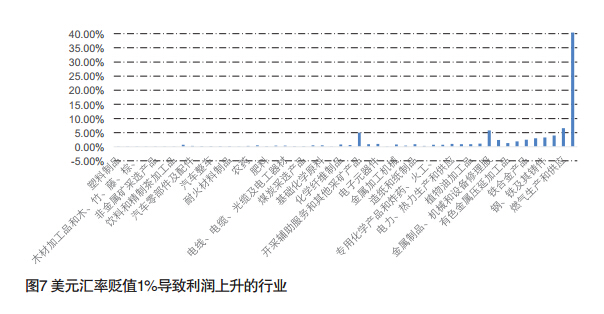

如图6和图7所示,在93个行业中,有43个行业利润率下降,其中有30个行业利润下降超过1%;有50个行业的利润率因成本下降反而出现上升,但利润率上升幅度普遍较小,超过1%升幅的行业只有14个。

图6中列出了美元汇率贬值条件下行业收益提高最明显的10个行业,主要是一些劳动密集型行业和机械设备行业,如其他电气机械设备、纺织制成品、广播电视设备和雷达及配套设备、文化办公用机械、家具、通信设备、纺织服装服饰等行业,这些行业基本是出口依赖度非常高的行业。

相反,美元汇率贬值会降低一些上游加工行业的成本,从而提升这些行业的利润率,如钢压延产品、有色金属压延加工品、黑色金属矿采选产品、铁合金产品、有色金属及其合金和铸件、钢、铁及其铸件、其他电子设备、燃气生产和供应、精炼石油和核燃料加工品等行业,这些行业使用的矿产、原油等中间投入品很大程度上来自于进口,因此进口依赖度普遍较高。

需要关注的是计算机、仪器仪表、视听设备与电子元器件等行业,这些行业的共同特征是,进口依赖度与出口依赖度都比较高(均超过20%),属于典型的“两头在外”行业。但差异在于,计算机出口依赖度(58.0%)显著高于进口依赖度(36.2%),因此绝对汇率影响系数为正值;仪器仪表、视听设备与电子元器件等行业虽然出口依赖度比较高,但进口依赖度也同样较高并且跟出口依赖度并无明显差距,因此绝对汇率影响系数基本在零值附近。

作者单位:中国社会科学院财经战略研究院