姚 前 谢华美 刘新海 李香菊

房地产开发和投资需要的资金量很大,往往又被用作银行信贷的抵押品,这使得房地产市场和信贷市场联系紧密。房地产信贷是指银行对房产、地产和建筑业的生产经营发放贷款以及对居民购房、建房的消费性贷款。它是世界金融业最活跃的传统业务之一。统计数据显示,我国房地产贷款占金融机构全部贷款的比重约20%。如果考虑到还有以其他用途申请的贷款变相进入房地产市场,这一比重可能更高(王信,2016)。

1984年,统计局、标准局批准颁布了《国民经济行业分类标准和代码》,首次正式把房地产业列为独立的行业。1998年开始,我国进行了首次住房市场化改革,全面停止住房实物分配,实行住房分配货币化。从此,国内正式拉开了货币化买房的大幕,房地产信贷不断发展和壮大。因此,本文中针对房企的信贷大数据分析也主要从1998年开始。

充分利用大数据,可以帮助我们获得前所未有的洞察力,更好地理解经济运行和金融市场。本研究从房地产企业信贷的角度,基于1998年以来的信贷大数据,对房地产市场化之后二十年的房地产企业信贷规模、资金流向、贷款期限、放款机构和信贷质量等进行梳理,分析房地产市场发展的趋势,探寻其中的规律。

基于大数据的房地产企业信贷分析

(一)房地产企业融资结构分析

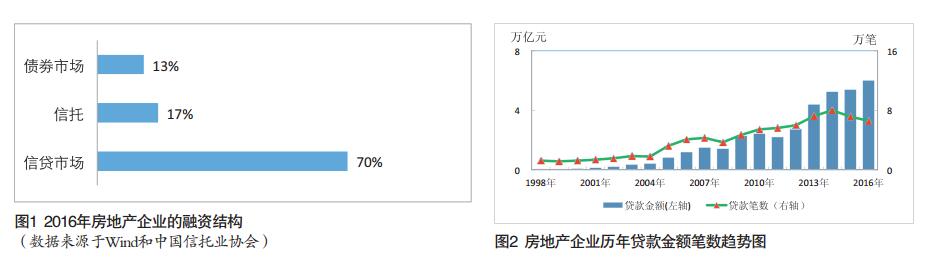

房地产在改革开放以来对中国经济的影响不言而喻。房地产属于资金密集型产业,其经济活动过程需要大量资金投入运作,所以融资尤其重要。在目前的金融环境下,我国房地产资金融资渠道主要有银行信贷、国内债券市场、房地产信托、房地产基金、再融资、海外融资、股权融资等,近几年银行的大量理财资金也流向了房地产开发投资。由于各种各样的限制,其他渠道的融资规模仍然有限。图1对房地产企业在2016年的融资结构进行基本的统计,银行信贷、国内发债和信托是房地产企业融资的三大途径,可以看出相比于信托和债券市场,信贷市场仍是房地产企业融资的重要来源,超过了债券市场融资和信托融资之和。

(二)信贷规模不断增长

30多年来,信贷市场促进了房地产行业的飞速发展。房地产行业飞速发展,贷款额不断增长。自1980年中央首次正式提出住房商品化政策以来的30多年,房地产企业经历了突飞猛进的发展。贷款发放额从1998年到2016年增长了100倍。房地产企业贷款频繁,贷款笔数从1998年到2016年增长了5倍,见图2。

从图2中可以看出1998年住房市场化改革之初,房地产企业贷款增速比较缓慢,到2004年开始快速增长,突破了万亿大关。2013年又开始了房地产企业快速增长的时期,从2万亿增长到4万亿。最近10年房地产企业资金需求量大,贷款总额一直维持在高位运行。从图2可以看出,房企贷款规模从2006年超过1万亿后,除了2008年、2011年略有回落之外,其余年份均不断创下新高。

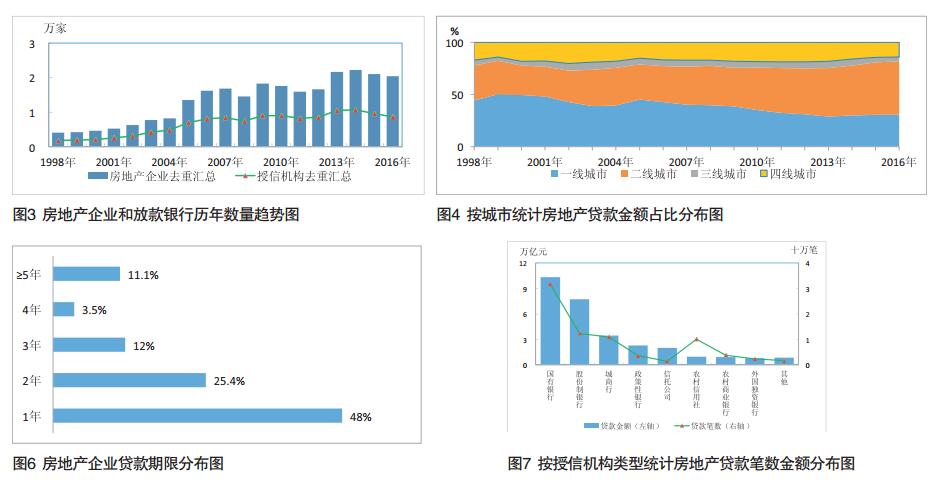

图3对近20年获得贷款的房地产企业和发放贷款的银行信贷机构的数量进行了统计。整体来看,越来越多的房地产企业和信贷机构参与其中。峰值为2014年500多家信贷机构对超过两万家房地产企业发放了5.07万亿贷款。从图2中也可以看出房地产企业和授信机构的数量有起伏,其原因是受到了当时的宏观房市调控政策的影响。相比于房地产企业,授信机构的数量变化不是特别快,这主要是由于银行等信贷机构数量增长速度相对平稳。国有商业银行、城商行、股份制商业银行、农商行、农信社等银行都对房地产企业有过授信。

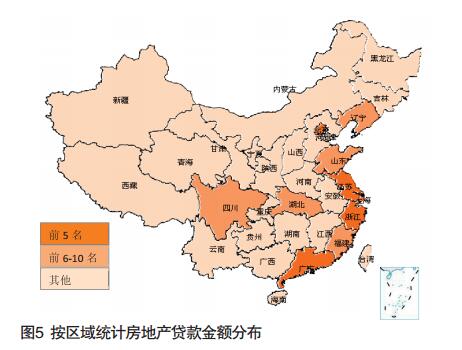

(三)贷款资金流向经济发达地区

大城市是房地产企业的资金投放的重要地区,其中投放最多的十个城市分别为:上海市、北京市、深圳市、广州市、天津市、杭州市、重庆市、武汉市、成都市、南京市。仅一线城市北上广深的资金就占1⁄3。图4统计和比较了历年银行对不同城市房地产企业的资金投放,可以看出一线城市房地产企业贷款占比在萎缩(受严格房地产调控政策的影响),三四线城市的房地产企业贷款占比也在降低,而二线城市房地产企业贷款占比近年来在不断扩大。

按照省份分布,房地产企业贷款发放金额排名前5名的地区分别为广东省、上海市、北京市、江苏省、浙江省(见图5)。可见房地产信贷资金主要流向了东部沿海经济发达省份。

(四)贷款期限以一年期为主

图6对房地产企业贷款的期限进行统计分析,可以发现房地产企业的贷款以短期贷款为主,其中房地产企业的贷款集中在1年内的短期贷款,占比达48%,4年以内贷款占比达88.9%。房地产企业一年期限的贷款比重较大反映了房地产是典型的快开发、快销售和高周转的行业,因为一个房地产项目开发时间一般也就两三年。

(五)放贷机构中国有银行比重不断下降

图7按信贷机构类型分别统计了房地产贷款笔数和金额分布,国有银行对房地产企业放贷笔数最多,金额最大;股份制银行紧随其后,之后是城商行、政策性银行和信托公司等。

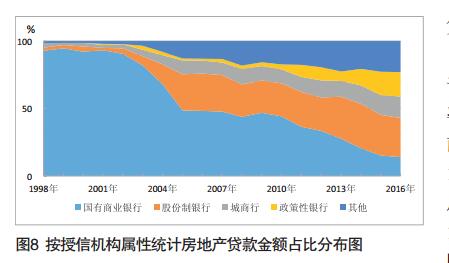

图8按授信机构属性统计了房地产贷款金额占比分布,国有商业银行较早开展房地产企业贷款业务,早期在房地产企业放贷中占有垄断地位,约占市场份额的90%,但是比重在逐渐下降,特别是近十年来,优质的房地产企业贷款业务吸引股份制银行、城商行和政策性银行大举进入,国有商业银行比重持续下滑,甚至跌至25%以下。

(六)信贷不良率整体偏低

房地产企业的信贷质量整体不错,不良率总体偏低。截至2016年底,房地产企业不良贷款率约为0.69%。房地产企业贷款按五级分类划分,正常类贷款11万亿,关注类贷款有0.26万亿,而不良贷款为0.08万亿,不良率为0.69%。根据银监会统计的结果,2016年全国商业银行不良贷款率1.81%,可见整体来看,房地产企业信贷不良率低。

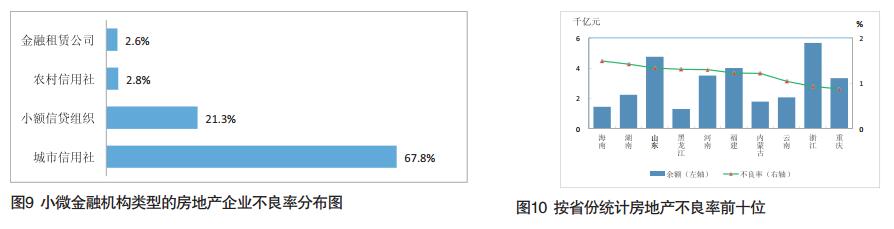

但是一些小微金融机构的房地产企业贷款的不良率却比较高,图9对四类小微金融机构的房地产企业贷款的不良率进行统计,可见城市信用社和小贷公司在房地产企业信贷应该引起重视。

图10统计出了处于房地产企业贷款不良率前十的省份,可见海南省不良率最高,达1.49%;广东省不良房地产贷款最多,约100亿元。在全国范围内,上海的房地产企业贷款不良率最低。

进一步对不同城市的房地产企业不良率分析发现,不良率较高的城市见表1。房地产企业与区域经济密切相关,这些不良率高的城市往往位于中西部地区,在产业转型升级中同样经济也面临困境。

表1 2016年不良率较高的城市清单

序号 省份 城市名称

1 内蒙古自治区 锡林郭勒盟

2 黑龙江省 牡丹江市

3 内蒙古自治区 巴彦淖尔市

4 吉林省 白山市

5 新疆维吾尔自治区 和田地区

6 福建省 三明市

7 安徽省 黄山市

8 广西壮族自治区 贺州市

9 广东省 河源市

10 福建省 莆田市

结语

近年来,由于国内房地产业发展迅速、房地产金融业务收益稳定、风险相对较低,各商业银行均加大了房地产金融业务的投入力度,房地产开发类贷款和个人住房贷款数额连年稳步上升,房地产信贷已经是我国信贷市场以及国民经济的重要组成部分,其内在规律和发展趋势对于经济发展影响深远。

本文基于近20年的房贷大数据对房地产企业信贷进行分析,得到以下几点结论:一是房地产企业融资规模不断扩大。尤其是2013年之后,规模攀升更快,参与的银行和房企也越来越多,单笔房贷规模也越来越大,2014年平均每一家房企的贷款是2.3亿元;二是资金更多流向发达城市和东部沿海省份;三是信贷期限多以短期为主。其中,一年期占比约48%,这可能对民营房企和中小房企不利,促使他们寻求新的融资渠道;四是国有商业银行的市场份额下降。国有商业银行曾是房企贷款的主力军,但是占比持续下降,股份制银行目前占比最大;五是信贷质量较好,总体不良率偏低。但是,小微金融机构和部分经济转型困难的中西部城市的房地产贷款不良率值得重视。基于上述统计分析,进一步探究国内房地产和信贷市场的相互影响,可为未来宏观领域政策制定提供决策支持。(本研究的信贷数据,根据合规的要求,进行适当的脱敏处理和转换,本研究的统计和分析结果仅供学术研究参考,不代表机构看法)

作者单位:中国人民银行科技司/中国人民银行征信中心/江西农业工程职业学院生物工程分院