金 准

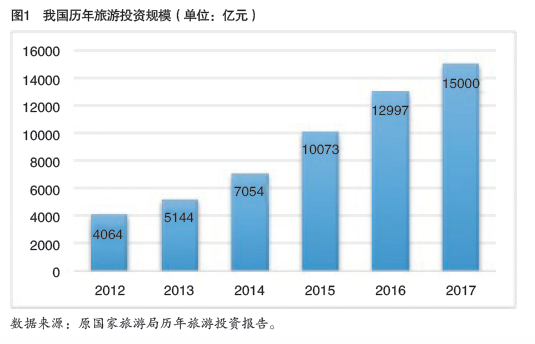

当前,旅游投资的空前高涨已经成为改变中国旅游业的结构性力量。《2018年全国旅游工作报告》显示,2017年全国旅游投资达1.5 万亿元,同比增长16%,其中民间资本投资占60%。截至2017年底, 全国已有144只旅游产业投资基金,总规模超过8000亿元。这样的一组数据,已经和传统的旅游投资格局有很大变化,数据的背后,是近年来逐步形成的新的资本来源、新的投资主体结构、新的投资逻辑、新的市场和投资的对应关系以及新的投资模式,产生的是新的市场和产业效应,同时也在形成新的需要注意的问题。

“六个高”带来的结构性变化

总体而言,高涨投资为旅游业带来的结构性变化,可以用“六个高”来概括。

第一,高流入产业,越来越大。回看中国旅游投资的近年变化,2012年,投资规模为4064亿元,此后旅游投资用四年的时间迅速超过了1万亿元,到2017年已达1.5万亿元。规模跨越的背后, 是投融资渠道的复杂化和复合化。按照绿维文旅从公开渠道获得的统计数据,2016年,旅游上市及挂牌公司的投融资达1000亿元, 备案文旅基金1500亿元,资金信托流向旅游相关产业规模为5800 亿元,企业和公司债356亿元,创投资金54亿元,PPP入库9283亿元。从投资的角度,旅游业已经成为一个高流入产业,并且规模越来越大。

第二,高复合产业,越来越广。多元渠道资本的流入,令旅游业也变得越来越复合,覆盖的投资面越来越广。林林总总的旅游投资呈现出高度复杂性,既有基于旅游景区、旅游村镇、旅游城市的小微项目如小型游乐设施、农家乐、旅游商铺、旅游民宿等,也有规模适中的博物馆、展览馆、小型景区、旅游村庄、游乐园、旅游集散中心、中等规模的度假村、旅游购物街,还有规模较大的旅游小镇、大型度假村、大型景区,甚至有总投资额达几十亿、几百亿,项目占地面积在10平方公里以上的超大型项目;有基础设施类的项目、纯公益性的项目,也有纯市场性的项目; 有集聚在主要旅游城镇、目的地、景区景点边的项目,也有分布在新兴旅游区域的项目,还有分散在区位优势不太明显的区域的项目;有的项目正外部性很大,还有的项目负外部效应较大,一些大型的旅游综合体则试图将外部收益通吃。从来源上看,主业为房地产业、能源业、制造业、园林业、农林饲渔业、商业百货业等的企业大举投资旅游业,各按自身逻辑选择投资标的物,也令旅游的投资面空前广泛。

第三,高迭代产业,越来越快。旅游业在以前是传统行业,和新科技、新概念均相去较远,在创新的剧场里位居中后排,而目前, 旅游业正越转越快,时新的概念和科技,总是第一时间为旅游业吸收、应用,IP、共享经济、人工智能、大数据、机器人、AR/VR、特色小镇、田园综合体等,各个风口上的概念均迅速为旅游业所用,甚至有一些科技和应用第一拨在旅游业中孵化,旅游业已经在创新的剧场中占据前排。

第四,高负担产业,越来越重。随着旅游投资的持续扩大, 特别是十亿级、百亿级单体投资的不断增长,旅游业一方面摆脱了传统小弱散差的形象, 另一方面也逐渐背负了越来越高的负担,产业在变得越来越重。一个重投资的旅游项目,在带来迅速改变市场结构的可能之外,也同时背负了资金成本、折旧和地产去化的三座大山,每一项均在不断压缩旅游业的回报空间,并可能成为决定项目成败的胜负手。每年百分之十到二十的资金成本,亿元级的折旧,不断高企的经营成本,令配套地产的去化更成为前期项目存活的关键,旅游周期因此和房地产周期越来越息息相关。

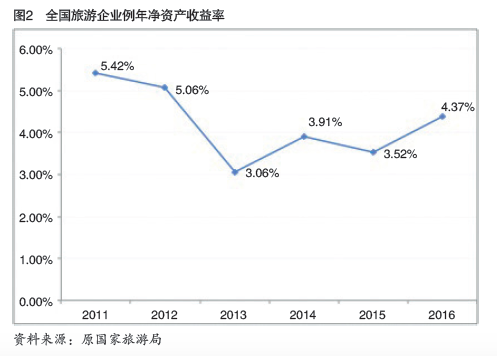

第五,高杠杆产业,越来越急。随着旅游投资越来越重,旅游业也在使用越来越高的杠杆,2016 年,全国旅游企业的平均资产负债率已达66.66%,和房企的负债率在相似的水平线,这必然令传统精耕细作的旅游业越来越急,规划急、开工急、开业急、营销急,五加二、白加黑,已经不再是制造业、互联网业的专利。

第六,高竞争产业,越来越红。大量新项目的进入,令旅游业快速成为一个高竞争产业,一个区域、一个产品模型、一个政策窗口,都迅速涌入大量的类似项目, 将蓝海挤成红海,一个玻璃栈道、遍地玻璃栈道;一个民宿,满山民宿;一个水镇,天下水镇;旅游业正变得越来越红。

对旅游投资的三个基本判断

一方面是不断升温,另一方面是逐渐产生的结构性变化,对于旅游投资的新趋势,我们可以有三个方面的判断。

第一,必然有真实需求托底, 必然有真实增长的动力支撑。在新的投资格局下,近年来市场上进入的旅游投资依然越涨越高,其背后必然不只是惯性和盲从,而是有真实需求托底,有真实增长的动力支撑,这是旅游业的投资增长和一般投机增长的最大区别。

第二,必然存在需求和供给的同步增长,必然存在很大程度的错配。在市场机制下,旅游业供给的大幅增长,必然是在需求同步增长的基础上产生的,甚至在很多方面,需求的增长要远远快于供给的增长,市场在吸引供给向上匹配, 但另一方面,结构性的错配也易相应发生,供给和需求的结构性错配,可能在供给和需求总体适应的情况下,产生需求的结构性不满足和供给的结构性过剩。

第三,必然泛化、必然加杠杆,必然地产化,必然局部红海化,必然有风险。大量资本的涌入,加上一定程度上的结构性错配,必然造成旅游投资的泛化、造成旅游企业加杠杆和一定程度的地产化,必然造成局部的红海化,也必然在一些时段和一些领域积累风险,这是我们必须认识和防范的。

建立防范机制,促进有效投资

旅游投资的旧有格局被打破, 旅游业的旧有法则也随之被改变, 新机遇、新格局和新隐患并存,如何引导、调控巨额的旅游投资,决定了中国旅游业往何处去。对此, 应该有三方面的认识。

第一,要一分为二看投资热潮。一方面应该认识到,旅游成为投资热点,是旅游业发展到这个阶段的必然要求,旅游投资的高涨, 为旅游业提供了必须的动力,也将推动中国旅游业的结构性转型;另一方面,不能丧失对投资风险的理性判断与风险控制。当前,旅游发展已融入国家战略,旅游经济与区域经济社会发展形成一个有机整体,旅游领域的投资更需要站在全局角度进行统筹,密切观察其走向,严密防范投资热潮可能带来的隐患。

第二,要建立规则,严防泡沫。应从三个方面建立规则,严防泡沫。一是要立市场,要紧紧围绕使市场在资源配置中起决定性作用深化体制机制改革,建立促增长和调结构并行的旅游投资市场规则;二是要确边界,明确旅游投资用地的边界、资本杠杆的边界、投资结构的边界,防范一哄而上和过度竞争;三是要防过热,应密切关注一些投资领域,调控业态,防止过热。

第三,推动旅游业的供给侧改革。应使旅游投资更精确地适配市场,防范错配投资,无效投资,过剩投资。以新的业态拓展市场, 以新的模式激活市场,对接有效需求, 创新投资模式,拓展发展空间。(本文是国家社会科学基金项目“全球分工新体系下的中国旅游业国际地位评估及提升研究” (14BGL086)的成果)。

作者单位:中国社会科学院财经战略研究院