谈俊 胡华

2018年以来,在国内外多种因素影响下,我国跨境资本流动规模有所增大,波动率有所上升,对人民币汇率和宏观经济稳定产生了一定压力,需要积极稳妥加以应对。

我国跨境资本流动总体态势稳定,但存在局部隐患

(一)我国跨境资本流动呈现较为明显的双向波动、总体稳定态势,但流出压力仍然存在。2 0 1 8 年全年, 我国跨境资本流动总体稳定。银行结售汇方面, 结汇18915.95亿美元,同比增长15.06%;售汇19475.53亿美元,同比增长10.93%,结售汇逆差559.58 亿美元,而2017年同期则为逆差1116.3亿美元。

银行代客涉外收付款方面, 截至2018年12月底,银行代客涉外收入34779.42亿美元,同比增长16.05%,对外付款35637.61亿美元,同比增长14.17%,涉外收付款逆差858.19亿美元,同比下降31.01%。可以看出,2018年我国银行结售汇和涉外收支逆差均明显下降,但逆差表明我国跨境资本流动仍存在流出压力。

(二)外债规模稳步提升,期限结构保持基本稳定,但外债分布的部门和币种差异较大。2018年前三季度,我国外债规模持续增加, 截至9月底,全口径(含本外币) 外债余额为19132亿美元(不包括香港特区、澳门特区和台湾地区的对外负债),较2017年底增加2026 亿美元,增幅为11.84%,其中短期外债和长期外债分别较2017年末增长10.43%和9.85%。

外债期限结构保持基本稳定, 短期外债延续了作为我国外债构成主体的状态。2017年12月末、2018 年3月末、2018年6月末和2018年9 月末, 我国短期外债规模分别为10306亿美元、11167亿美元、11235亿美元和11381亿美元,同期长期外债规模分别为6800亿美元、7268亿美元、7470亿美元和7751亿美元,短期外债占全部外债比重稳定在60%左右的水平,分别为60.24%、60.57%、60.06%和59.49%(见表1)。

我国外债分布的部门差异较大,存量方面,其他接受存款公司的外债规模较大,2018年9月底为8941亿美元,占全部外债比重为46.73%,其他部门和广义政府部门外债规模分别为5205亿美元和2293 亿美元;增量方面,上述三个部门2018年1-9月外债增量占增量总额的85.98%。

银行机构外债规模较大。截至2018年9月底,我国银行业对外负债总规模为13044亿美元,占全部外债的比重约为68%,为对外金融资产总额(11014亿美元) 的118.4%。从币种来看,外币负债为9106亿美元,占比69.81%, 人民币外债3 9 3 8 亿美元, 占比30.19%。外币负债中,美元负债规模相对较大,为5139亿美元,占银行外债总额的39.4%(见表2)。

我国跨境资本流动存在的潜在风险

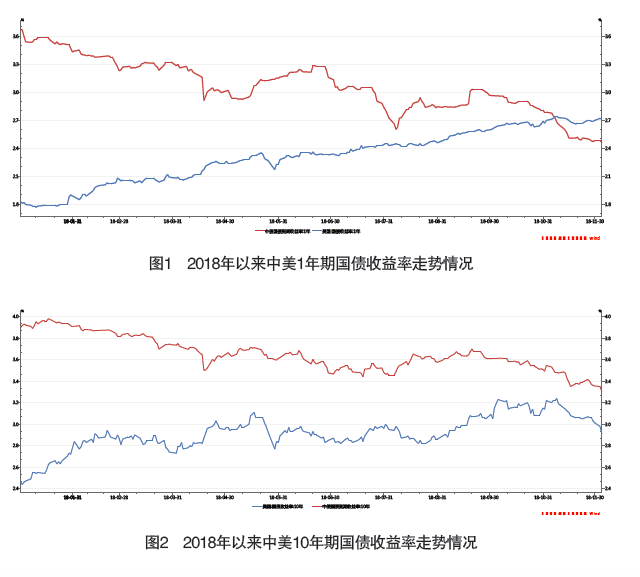

(一)中美国债收益率出现局部性倒挂将成为资本流出的重要推动力。2018年以来,随着美联储以加息和缩表为主要内容的紧缩性货币政策的不断推进,美国不同期限的国债收益率持续走高,且期限越短的国债收益率上升幅度越大。如1个月期的国债收益率从年初的1.29%上升至11月底的约2.35%;同期10年期国债收益率从2.46%上升至2.98%,其间一度达到过3.24%的高点。与此相对,2018年以来我国国债收益率整体呈现出下降走势。1个月期国债收益率从年初的3.5%下降至11 月底的2.1%,同期1年期国债收益率从接近3.7%下降至接近2.5%, 10年期国债收益率从3.9%下降至3.3%。

中美两国国债收益率反向变化使得两国国债收益率差距持续缩小,甚至出现局部倒挂。11月7 日,中国1年期国债收益率低于同期限美债收益率,为2007年11月8 日来首次出现倒挂,至27日倒挂区间进一步扩大至21个基点(见图1)。10年期国债收益率利差也逐步缩小,11月8日,中美10年期国债利差一度收窄至24个基点,创2010年7月以来新低(见图2)。

中美国债利率差异收窄甚至倒挂将减少境外机构对中国国债的需求,同时也会提高国内机构对美国国债的需求,并使市场产生人民币贬值预期,从而加大人民币贬值压力和资本流出压力。

( 二) 国际金融市场动荡加剧我国跨境资本流动的波动。2018年以来,美联储紧缩性货币政策对国际金融市场稳定产生了一定影响,土耳其、阿根廷、巴西、南非、俄罗斯等部分国家金融市场出现动荡,汇率出现大幅度贬值,其外溢效应对我国股市和人民币汇率产生了负面影响, 并给我国跨境资本流动平衡带来压力。从历史经验来看,当美国货币政策进入紧缩通道,新兴经济体的金融市场通常都会出现较大程度的波动。预计未来一段时期美国货币政策整体上将延续紧缩态势, 虽然加息节奏可能放慢,但对新兴经济体金融市场和我国金融体系的风险溢出效应以及由此引起的跨境资本流动的波动仍然不可忽视。

(三)外债分布的不均衡易削弱我国跨境资本流动结构的稳定性。短期跨境资本流动对经济运行的变化较为敏感,具有流动方向易变、短期冲击较大的特点, 短期外债占比较高降低了我国跨境资本流动结构的稳定性。银行机构外债占全部外债的比重较高使银行机构面临较高的跨境资本流动风险敞口,而美元债务比率较高将使我国外债面临较大的汇率波动风险,也会提高我国跨境资本流动的波动性。

政策建议

(一)加强对跨境资本流动的监测和分析。一是利用大数据技术建立和完善全口径跨境资本流动实时统计监测系统,及时掌握跨境资本双向流动的规模、期限(特别是短期跨境资本流动情况)、频率以及流入领域等信息,并通过选择和设置相关指标为监测人员和相关部门进行准确研判和决策提供帮助。二是建立和完善跨境资本流动分级预警指标体系,重点加强专项预警和时间预警,包括日流量、月流量、季度流量以及年度流量预警。三是加强对经济系统重要性金融机构跨境资本流动的监测与分析。

(二)深化体制机制配套改革,完善跨境资本流动管理。稳步推进人民币汇率形成机制市场化改革和资本项目可兑换,根据市场供求变化,改进市场监管,减少市场波动,为改善跨境资本流动管理营造良好的体制和市场环境。调整监管思路,简政放权,逐步将事前行政审批转变为根据监测预警信息管理系统强化事中事后监管。

(三)加强部际间协调。跨境资本流动风险涉及银行、证券、保险等多个行业,在目前的分业监管模式下,各部门各司其职,监管孤岛现象较为突出,建议完善国务院金融稳定发展委员会领导下的、包括“一行两会”和国家外汇管理局等机构在内的管理协调机制,统领跨境资本流动的管理工作,切实提高监管的针对性和有效性。

(四)加强跨境资本流动宏观审慎管理的国际监管合作。应减少市场主体利用各国监管制度的差异进行套利,加强跨境资本流动管理的国际协调与合作。积极主动参与跨境资本流动管理总体框架设定、具体指标设置、实施工具出台等领域的国际合作,防范和降低跨境资本流动风险的跨国传递,协同合作调节跨境资本流动成本,压缩跨境资本流动的制度套利空间。

(五)推广上海自贸区跨境资本流动宏观审慎管理经验。中国人民银行在上海自贸区开展的跨境资本流动宏观审慎管理试点工作,取得了积极成果,较好发挥了宏观审慎政策工具的引导和调节作用,守住了不发生系统性金融风险底线, 促进了跨境资本流动管理模式转变,实现了本外币跨境流动一体化管理。可选择在其他地区推广上海自贸区在跨境资本流动宏观审慎管理中取得的经验,促进完善跨境资本流动宏观审慎管理体系。

作者单位:中国国际经济交流中心