汪红驹

2019年上半年,我国积极财政政策的典型特征是“ 减收增支”,通过落实减税降费、聚力增效的要求,财政减收增支,扩大地方债券发行, 有力促进宏观经济稳定, 化解潜在风险, 优化经济结构, 推动经济高质量发展。减税降费等收入端的财政政策具有较长时滞, 未来一段时期经济增长仍存在下行压力, 财政收入可能继续低位增长。下半年为加快“ 六稳” 政策落地实施, 在经济稳增长前提下推进经济高质量发展, 应适时推出精准逆周期调控措施, 继续落实减税降费, 努力在资金使用效率和结构上多下功夫, 积极的财政政策充分保证“ 减收增支” 对经济增支的拉动作用;同时,要注重财政政策与货币金融政策的协调配合, 避免政策工具之间相互打架,减弱效力。

财政收入增速放缓

(一)财政一般公共预算收入累计增速持续放缓

自2018年初以来,我国财政一般公共预算收入增速持续放缓,这一趋势已经持续18个月。2019年上半年全国一般公共预算收入107846 亿元,同比增长3.4%,比上年同期降低7.2个百分点。其中,中央一般公共预算收入51589亿元,同比增长3.4%;地方一般公共预算本级收入56257亿元,同比增长3.3%。全国税收收入92424亿元,同比增长0.9%;非税收入15422亿元,同比增长21.4%。分季度看,二季度财政收入和税收收入增速分别为0.8% 和-3.3%,两者都低于一季度。

2019年上半年税收收入占一般公共预算收入比重为85.7%,税收收入增速比上年降低13.5个百分点, 非税收入增速短期回升不能弥补税收收入增速下降,自2018年初以来税收收入持续放缓是一般公共预算收入增速放缓的主要原因。

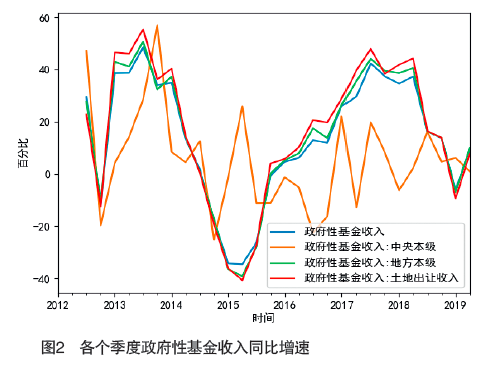

(二)政府性基金预算收入累计增速大幅放缓

1—6月累计,全国政府性基金预算收入31781亿元,同比增长1.7%, 增速降低37.7%。政府性基金收入中,地方政府性基金为主,地方政府的土地出让收入占84%。因2019 年上半年土地成交金额和土地购置面积分别负增长27%和27.5%,导致土地出让收入下降0.8%,比去年同期降低43.8%。中央政府性基金预算收入1989亿元,同比增长3.5%, 降幅远小于地方政府性基金收入。

分季度看,一季度政府性基金预算收入、土地出让收入增速分别为-6.2%和-9.5%,二季度分别为9.4% 和7.7%,二季度增速高于一季度。

上半年财政支出较快增长

为对冲经济下行压力,党中央在去年四季度就及时做出前瞻性宏观政策,提前安排今年上半年财政支出计划,全国财政支出较快增长,有力促进了上半年经济平稳运行。

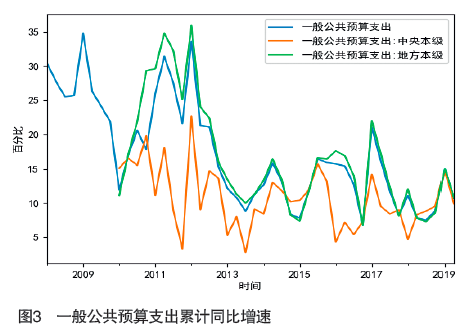

(一)一般公共预算支出较快增长

1 —6 月累计, 全国一般公共预算支出123538亿元,同比增长10.7%,比上年同期提高2.9个百分点。其中,中央一般公共预算本级支出16890亿元,同比增长9 . 9 % ; 地方一般公共预算支出106648亿元,同比增长10.8%。分季度看,二季度一般公共预算支出规模大于一季度,但二季度增速有所下降。

分类别看,1—6月累计,主要支出科目中除了社会保障和就业支出、卫生健康支出外,教育支出、科学技术支出、文化旅游体育与传媒支出、节能环保支出、城乡社区支出、农林水支出、交通运输支出、债务付息支出等都保持两位数增长。

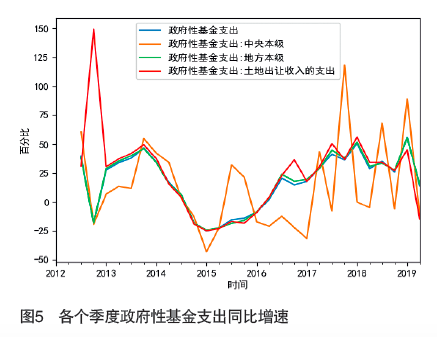

(二)上半年政府性基金预算支出增速回落

上半年累计,全国政府性基金预算支出37150亿元,同比增长32.1%,增速比去年同期降低5.2个百分点。分中央和地方看,2018 年上半年中央政府性基金支出基数较低,导致2019年上半年中央政府性基金预算本级支出874亿元, 同比增长8.1%,比去年同期提高12.2%;地方政府性基金预算相关支出36276亿元,同比增长32.8%, 比去年同期降低6.3个百分点;其中国有土地使用权出让收入安排的支出增长11.5%,比去年同期大幅下降25.5%。

分季度看,二季度政府性基金支出增速回落明显。一季度全国政府性基金预算支出同比增长55.9%, 进入二季度以后,增速回落至14%,其中中央本级的政府性基金支出从一季度的89%降至-11%, 土地出让收入的支出从45.2%降至-14.8%。

财政收支逆差扩大,政府债券加快发行

(一)财政收支逆差扩大

这里考虑一般公共预算和政府性基金预算两本账。2019年上半年两本账财政支出增速高于财政收入增速, 财政收支逆差明显扩大。1—6月份一般公共预算财政收支差额15692亿元,政府性基金收支差额5369亿元, 两者合计21061亿元,比2018年扩大16906.6亿元,其中一般公共预算财政收支差额扩大8430.6亿元,政府性基金收支差额扩大8476亿元。

分中央和地方看,中央财政两本账收支顺差35814亿元,其中一般公共预算收支顺差34699亿元,基金预算收支顺差1115亿元;地方财政两本账收支逆差56875亿元,其中一般公共预算收支逆差50391亿元,基金预算收支逆差6484亿元。中央财政通过转移支付弥补部分地方财政收支逆差。

财政收支逆差占名义GDP的比重提高。2019年上半年财政收支逆差占名义GDP的比重提高至4.7%, 其中一般公共预算财政收支差额和政府性基金收支差额的占比分别为3.5%和1.2%。上半年财政收支差额占GDP比重超过4%,这是我国改革开放以来首次出现的严峻现实。

(二)地方政府债券加快发行

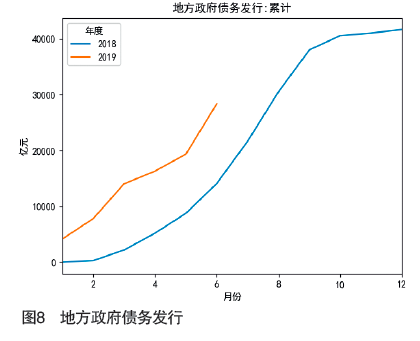

为弥补大量的地方财政收支逆差,2019年上半年加快地方政府债券发行。6月10日,中共中央办公厅、国务院办公厅印发了《关于做好地方政府专项债券发行及项目配套融资工作的通知》(下称《通知》),对地方债进行了规范:对没有收益的重大项目,通过统筹财政预算资金和地方政府一般债券予以支持。对有一定收益且收益全部属于政府性基金收入的重大项目,由地方政府发行专项债券融资。2019年1—6月,全国发行地方政府债券28372 亿元。其中,发行一般债券12858亿元,发行专项债券15514亿元;按用途划分,发行新增债券21765亿元(包括新增一般债券7899亿元、新增专项债券13866亿元),发行置换债券和再融资债券6607亿元。

新增债券21765亿元覆盖了中央地方两本账财政收支差额的合计数21061亿元,还剩余704亿元。

上半年全国发行地方政府债券累计增长一倍,新增债券累计同比增长550%,专项债券累计同比增长322%。地方政府债券密集发行时间提前,2018年8月份发行量最大, 2019年6月份单月发行6996亿元,比去年8月份多发166亿元。

经第十三届全国人民代表大会第二次会议审议批准,2019年全国地方政府债务限额为240774.3亿元。其中, 一般债务限额133089.22亿元,专项债务限额107685.08亿元。

截至2019年6月末,全国地方政府债务余额205477亿元, 控制在全国人大批准的限额之内。其中,一般债务118397亿元,专项债务87080亿元;政府债券202326亿元,非政府债券形式存量政府债务3151亿元。地方政府债券剩余平均年限4.8年,其中一般债券4.8年, 专项债券4.8年;平均利率3.52%, 其中一般债券3.52%,专项债券3.53%。

财政“减收增支”拉动经济增长

今年以来,党中央加大了积极财政政策力度,主动减税降费, 扩大专项债发行规模,加快财政预算支出,目的是为了对冲中美经贸摩擦产生的经济增长下行压力。客观地看,上半年财政政策是支持经济平稳增长的主要工具。今年上半年,积极财政政策从“减收”和“增支”两个方向均明显发力,对稳定企业预期已经成效初显,并将在滞后期进一步显现。在“减收”方面:一是个人所得税减税有助于增加居民可支配收入,支撑消费。前5个月个人所得税收入同比下降30.7%, 全年可增加居民可支配收入约4000亿元,如果按照30%的边际消费倾向测算,可拉动GDP增长0.13 个百分点。二是增值税税率下调和社保减费不仅为企业减负,而且会通过工资调整、价格传导等渠道给就业者和消费者带来间接红利。在“增支”方面:上半年高于名义GDP增速的财政支出增速对稳增长发挥着逆周期调节作用。专项债融资充当重大基建项目资本金政策实行之后,有助于缓解基建资金缺口。

允许专项债资金作为资本金的政策将拉动基建投资和GDP增长。根据《通知》要求:对没有收益的重大项目,通过统筹财政预算资金和地方政府一般债券予以支持。对有一定收益且收益全部属于政府性基金收入的重大项目,由地方政府发行专项债券融资。允许将部分专项债券资金作为一定比例的项目资本金应当同时具备三项条件:第一,应当是专项债券支持、符合党中央国务院重大决策部署、具有较大示范带动效应的重大项目;第二,涉及领域主要是国家重点支持的铁路、国家高速公路和支持推进国家重大战略实施的地方高速公路、供电、供气项目;第三,评估项目收益除偿还专项债券本息后, 其他经营性专项收入具备向金融机构市场化融资条件的项目。假定2019年投向基建相关领域的比例提高至10%,按照债务上限用于资本金的专项债约3.4万亿元,按照资本金比例20%计算,可拉动基建投资约1.7万亿元,按照项目建设周期3 年计算,平均每年带动的增量投资约0.6万亿元,按照2018年基建投资14.5万亿元计算,专项债限额内最大可拉动基建投资增速5.8个百分点,拉动GDP增长0.39%。

考虑专项债中基建占比适中、基建内重大项目占比符合现实,项目资本金拉动杠杆低于饱和值,整体基建的额外拉动或在3—5个百分点左右,对GDP增速额外拉动在0.2—0.4个百分点左右。

前述静态分析并未考虑财政政策时滞,从上半年消费、投资、进出口的数据看,消费和投资仍保持较低增速,财政支出乘数并未完全发挥效力。模型分析表明,居民消费品零售总额、固定资产投资、以及GDP增长会滞后税收和财政支出冲击2—3个季度。

“减收增支”为特点的财政运行存在的问题

(一)多重原因导致税收增速放缓

税收增速放缓是财政一般公共预算收入增速下降的主因,导致税收增速放缓的原因又包括以下几个方面:

第一,实际和名义经济增长放缓。

受美国升级经贸摩擦、国内较高杠杆率制约增长等因素影响, 2019年上半年我国经济增长压力再度加大,一季度中国实现了6.4%的GDP增长,二季度经济增长6.2%。需要警惕的是,自从2018年四季度以来,我国工业品出厂价格指数和GDP平减指数显著回落,2019年6月份PPI(生产价格指数)同比已经降至零增长,今年一、二季度GDP平减指数分别降至1.4%和2.1%。

在GDP实际增速下行过程中, 名义GDP增速下降更加明显,导致上半年税基增速放缓、税收增长缓慢。工业生产、固定资产投资、社会消费品零售等同比增速均出现放缓;进口商品、工业企业利润总额呈负增长。经济增长下行压力加大,叠加减税减费,导致增值税、企业所得税、国内消费税、进口货物增值税和消费税等增速放缓,部分税种出现负增长。

第二,新的减税政策导致主体税种税收收入增速放缓。

2019年中央政府推出新的减税措施,主体税种增速下降。年初推出个人所得税改革,一季度个人所得税收入负增长29.7%,二季度负增长30.6%;整个上半年个人所得税比去年同期少收2488亿元。5月1 日开始增值税减税政策正式实施,5 月和6月增值税收入分别比去年降低20%和0.4%,1—6月增值税累计仅增长5.7%,增速回落10.9个百分点。另外工业企业利润增速自2018年初下降,2019年1—5月工业企业利润负增长2.3%,比去年同期降低18.8 个百分点;企业所得税增长5.3%, 比去年同期降低7.5%。上半年增值税、消费税、企业所得税、个人所得税合计占税收收入81%,四大税种合计增长3.2%,比2012—2018年间的平均增速9.7%低6.5个百分点。

第三,进出口相关税收增速下降,出口退税增加。

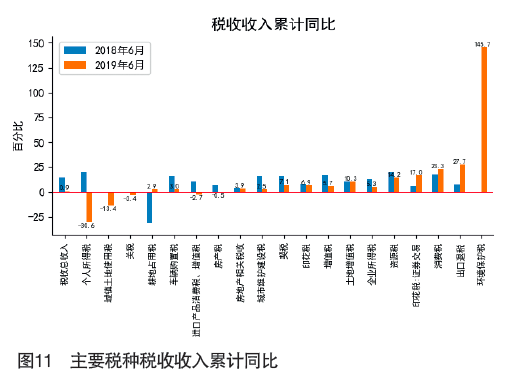

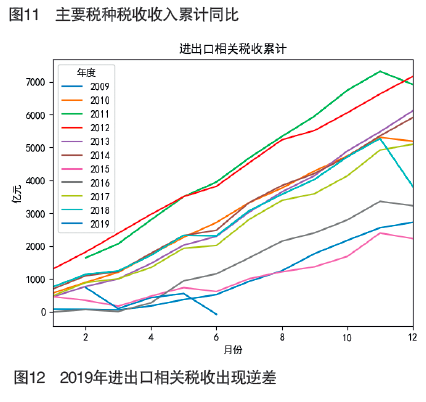

2 0 1 9 年中国进出口增速放缓,导致进口关税、进口产品消费税和增值税与去年同期相比为负增长,同时为鼓励出口而提高出口退税率,出口退税增加。1—6月出口退税增长27.7%,达到9779亿元,比去年同期多退2118.4亿元; 进口关税1405亿元、进口产品消费税和增值税8471亿元,上半年两者合计比去年同期少征277.5亿元;扣除出口退税后,2019年上半年进出口相关税收累计为负8 3 亿元, 比2009年上半年进出口相关税收累计还低600 亿元。根据数据分析, 这是2016年1月份以来首次出现出口退税大于进口关税与进口产品消费税和增值税之和。

第四,房地产市场交易萎缩,与房地产交易相关税收增速放缓。

上半年房地产成交金额增长6%,增速比上年同期降低7个百分点,成交面积负增长2%。土地成交金额负增长27%,土地购置面积负增长27.5%。房地产市场交易萎缩,导致与房地产交易相关税收增速放缓。1—6月累计,房产税、契税、城镇土地使用税、土地增值税、耕地占用税合计增长3.9%,比2017年同期大幅降低14.2个百分点。

综合起来看,上半年税收总收入增长0.9%,对税收总收入增长贡献最大的依然是增值税、消费税、企业所得税,三者合计拉动税收增长5.77%。但异常的是,出口退税、个人所得税进口产品消费税和增值税、房产税、城镇土地使用税出现负增长,合计拉动税收收入负增长5.26%。减税措施、扩大出口退税以及经济增长放缓导致税基增长缓慢是上半年税收增速下降的主要原因。

(二)通过财政“减收增支” 实现经济“稳增长”仍需要考虑政府债务负担

上半年,财政一般预算和政府性基金预算收支逆差累计占GDP比重已经达到4.6%左右,政府债务负担加重。

目前专项债并未计入财政赤字口径,收支平衡压力短期有所加大。但减税降费等收入端的财政政策具有较长时滞,未来一段时期经济增长仍存在下行压力,财政收入增速可能继续放缓。如果延续“增支”策略稳增长,财政支出仍需维持较高增速,还需要继续增发地方政府债券。

2018年末我国地方政府债务余额18.39万亿元,经第十三届全国人民代表大会第二次会议审议批准,2019年全国地方政府债务限额为240774.3亿元。今年的新增债务上限约为5.7万亿元,其中一般债券2.3 万亿元,专项债券3.4万亿元。上半年已发行2.8万亿元(含置换或再融资),下半年债务余额还有3.53万亿元额度,具体发行规模取决于多方因素。上半年债务余额增加值占用全年可增加限额的38%,根据测算,2019年债务余额占债务限额的比例可能突破95%。如果发行规模等于上半年,全年债务余额占债务限额的比例将达到97.1%。上半年名义GDP仅增长8%,照此计算, 2019年地方政府债务余额占名义GDP比重可能达到24%左右,比上年增加4个百分点。

从偿还能力看,目前的地方政府性基金收入可以覆盖每年新增地方政府债务。自2014年至2018年, 全国土地出让收入分别为42940 亿元、32547亿元、37457亿元、52059亿元和65096亿元,总收入约为23万亿元,基本上能够覆盖每年新增的地方政府债和当前的债务余额。但是土地出让收入的大部分是另有支出用途,而且下半年受房地产市场萎缩影响, 土地出让收入增速可能继续下降,随着国家对于房地产宏观调控政策的持续和城市建设用地增量规模的逐步缩小,未来政府性基金收入的增量空间应该是有限的,如果没有替代性的基金收入来源,那么专项债就难以持续。

(三)地方财政收支分化,部分地区财政困难加剧

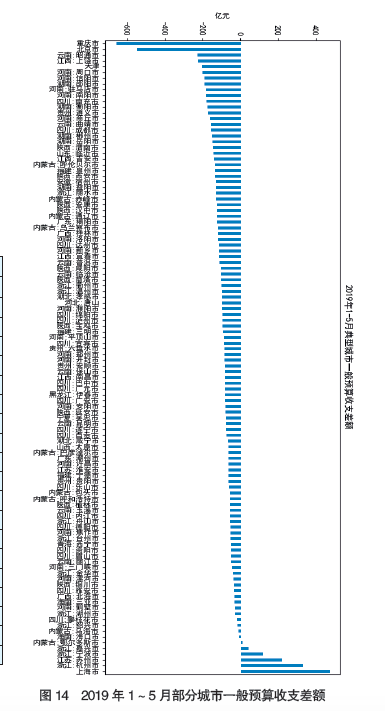

需要注意的是,地方财政收支分化巨大,部分地区财政困难加剧,财政收支平衡风险有所显现。我们重点监测了收入增速负增长和财政收支逆差大幅扩大的地级市(表2)。江浙一带的上海、杭州、苏州、宁波、嘉兴等少数城市保持一般预算收支顺差。北京、重庆、贵阳等大城市财政收入负增长,但财政支出大幅上升,可能下半年支出增速会放缓;广东、贵州、湖南、福建等均出现了少数城市政收入增速负增长;中西部地区个别市县级政府一般公共预算收支困难, 如果省级财政和中央财政转移支付不及时,可能影响这些城市的一般公共预算支出(包括工资和社保等),影响社会稳定。

预计三季度财政收支平衡压力可能进一步加剧,并且有向金融领域传导扩散的苗头。部分地方政府融资平台到期债务无法按时兑付, 引发债券市场的流动性风险和情绪震荡,相关地区的新债发行出现困难,导致区域性融资困难和资金成本抬升。

在加大减收和增支实施力度的当期,尽管财政收支平衡面临考验,但更应立足于从中长期视角来看财政收支平衡问题,加强中长期预算滚动编制和动态平衡分析,保持财政收支的长期可持续性。

(四)以缩减进出口相关税收补贴贸易顺差不可持续

以美元计价,上半年我国商品出口增长0.1%,进口增长-4.3%。实现贸易顺差1812亿美元,顺差额比上年增长33%。上半年出口退税达到9779亿元,比去年同期多退2118.4亿元,综合考虑关税、进口商品增值税和消费税后,2019年上半年进出口相关税收累计为负83亿元,进出口相关税收受到的冲击比2009年上半年更严峻(图11)。2019年上半年出口退税削减了出口产品价格11%,比去年同期提高1.7个百分点。大额出口退税虽然换得暂时的出口增长和贸易顺差,但其代价是国内财政收支差额和地方政府债务扩大,国际收支压力被转移至财政压力。从中长期看,财政政策不应被当作调节国际收支的长期工具,汇率等货币政策应发挥更大作用来缓解国际收支和财政压力。

下半年需继续落实财政“减收增支”

下半年我国经济仍然面临下行压力。一方面,中美贸易摩擦对出口和产业链的影响在下半年仍将持续显现;另一方面,我国当前处于金融周期顶部区域,金融风险仍较高。因此,在经济下行压力加剧的情况下,需要在稳增长的前提下实现经济高质量发展,下半年应适时推出精准逆周期调控措施,积极的财政政策加力增效,努力在资金使用效率和结构上多下功夫,提高财政政策的“质量”,加快“六稳” 政策落地实施。同时,要注重财政政策与货币金融政策的协调配合, 避免政策工具之间相互打架,减弱效力。

一是下半年在关键经济指标如果出现明显恶化的情况下,适度加大积极财政政策实施的力度。继续落实减税降费,防止名义税率下降的同时实际税率上升,导致减税降费达不到预期的政策效果; 必要时可研究提高政府债务限额,充分保证积极财政“减收增支”对经济增支的拉动作用。落实好专项债充当符合条件的重大基建项目资本金制度。构建基础设施等公共品供给的多元化投融资机制,通过专项债、城投债、信托计划、PPP等渠道吸纳社会资金参与。适当调整质押比率,增加地方债和城投债对投资者的吸引力。

二是在加快拨付进度的同时, 提高财政资金使用效率。通过建立在线平台,公开地方政府的项目和债务信息,加大市场透明度;通过推进财政预算绩效管理,提高财政资金的使用效率;通过控制政府性基金预算的用途,遏制地方政府无序无度举债搞建设的冲动。加强基建项目资金管理和审计,严防“跑冒滴漏”。防止财政存款和机关事业单位存款沉淀积压,盘活存量资金。截至6月末,机关团体存款余额已超过30万亿元,比去年同期增长7.6%。

三是加强财政与货币政策协调配合。扩大人民币兑美元浮动范围,降低出口退税率,更好发挥汇率等货币政策工具,缓解国际收支和财政收支压力。适度提高盈利水平较高的国有金融企业利润上缴财政的比例,同时从货币政策方面通过降低存款准备金率、流动性缓释工具等渠道增加金融市场流动性, 保证市场利率稳中趋降,促进金融市场平稳运行。加快发行地方政府专项债,落实专项债重大基建项目资本金制度。

四是重点监测财政风险,完善财政风险预警及处置机制。通过金融救助对财政收支困难加剧的局部地区和金融机构及时采取措施,完善地方政府债券管理制度,防止发生区域性系统性金融风险。完善各级政府间转移支付制度,对中西部财政风险暴露的落后地区实施财政救助,同时以合理的产业发展政策支持其经济发展。

作者单位:中国社会科学院财经战略研究院