张 军 姜惠宸

自新冠肺炎疫情暴发以来, 党中央、国务院高度重视。习近平总书记多次主持中央政治局常委会等重要会议,研究部署新冠肺炎疫情防控,要求统筹推进疫情防控和经济社会发展工作。李克强总理也多次主持召开中央应对新冠肺炎疫情工作领导小组会议,要求增强疫情防控工作的针对性和有效性。在以习近平同志为核心的党中央坚强领导下,当前疫情防控已取得阶段性重大胜利。在此背景下,科学分析疫情对经济社会发展的冲击影响,采取有效的应对措施对冲疫情影响,有利于更好地统筹推进疫情防控和经济社会发展工作,确保全面建成小康社会和完善“十三五” 规划预期目标,有利于化危为机, 培育新的经济增长点,保持经济运行在合理区间。近年来数字经济快速发展,对推进国民经济高质量发展作用凸显。新冠肺炎疫情为数字经济发展提供了新契机。因此,本文将基于对数字经济典型企业的分析,定量评估疫情对数字经济发展的影响,并就如何进一步发挥数字经济对经济增长的“加速器”作用,提出对策建议。

从数字经济典型企业看一季度营业收入对全年业绩影响的敏感性

与2003年国内暴发的非典型肺炎相比,本次新冠肺炎疫情死亡率较低,但传染性强、波及面广,确诊数已超过2003年非典累计确诊数10倍。自2020年1月中下旬以来,新冠肺炎疫情扩散蔓延,给人民群众生命安全和身体健康带来较大威胁,对经济发展和居民就业增收的冲击影响迅速显现,引起政府和社会各界广泛关注。本次疫情开始较大规模扩散蔓延时,叠加春节特征显著,由于限制人员出行和聚集性活动,疫情的冲击影响主要发生在生活性服务业和小微企业。为有效控制疫情蔓延扩散,全国多数地方拉长春节假期并推迟复工复产,导致疫情的影响迅速向整个经济领域扩散。

为防控疫情蔓延,各省(市、自治区)先后启动重大突发公共卫生事件一级响应,并限制人员出行和聚集性活动。因此,评估本次疫情对数字经济行业的影响,应当着眼于分析一季度业绩相对于全年业绩的重要性。笔者收集了在中国和美国股票市场上市的电子商务、远程办公、互联网智慧医疗三类数字经济行业典型企业的财务数据,通过计算企业一季度营业收入占全年营业收入比重(简称“季度营收占比”),分析一季度发展状况对全年业绩的影响。由于这些典型企业2019年全年营业收入总值数据尚未披露,因此本部分将以它们在2016-2018年的经营业绩为计算和分析基础。当一家公司季度营收占比显著超过25%时,则该公司一季度经营业绩会对全年业绩产生重要影响;若季度营收占比并未显著超过25%,则一季度业绩并不会对全年业绩产生重要影响。

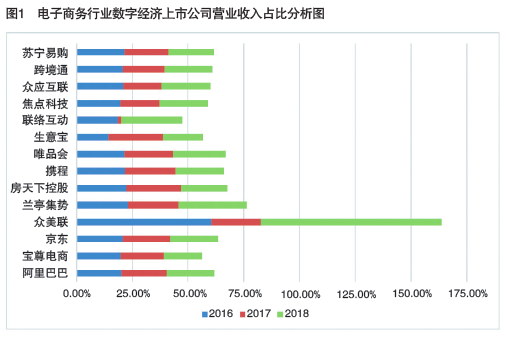

1.电子商务行业

由图1 可见, 在电子商务行业,2016年,有1家公司(生意宝) 季度营收占比在15%以下;3家公司(联络互动、焦点科技、宝尊电商)季度营收占比在15%到20%之间;9家公司(阿里巴巴、跨境通、京东、众应互联、苏宁易购、唯品会、携程、房天下控股、兰亭集势)季度营收占比在20%到25%之间;仅有1家公司(众美联)季度营收占比在25%以上,为60.47%。

2017年,有1家公司(联络互动)季度营收占比在5%以下,为1.46%;有5家公司(众应互联、焦点科技、跨境通、宝尊电商、苏宁易购)季度营收占比在15%到20%之间;其余8家公司(阿里巴巴、京东、唯品会、众美联、携程、兰亭集势、生意宝、房天下控股)季度营收占比在20%到25%之间。所有公司的季度营收占比均在25%以内。

2018年,有2家公司(宝尊电商、生意宝)季度营收占比在20% 以内;9家公司(苏宁易购、房天下控股、跨境通、阿里巴巴、京东、焦点科技、携程、众应互联、唯品会)季度营收占比在20%到25%之间;3家公司(联络互动、兰亭集势、众美联)的季度营收占比在25%以上,分别为27.37%、30.79%、81.05%。

综上分析,在电子商务行业, 有1家公司(众美联)在2016、2018 年季度营收占比均显著超过25%, 分别为60.47%和81.05%;另有2家公司(联络互动、兰亭集势)在2018年季度营收占比超过25%; 这意味着一季度的经营业绩可能会对这类公司全年业绩产生较大影响。而大部分电子商务公司,在2016-2018年期间,一季度营收占比均未超过25%;因此一季度经营业绩并不会对全年业绩产生显著影响。

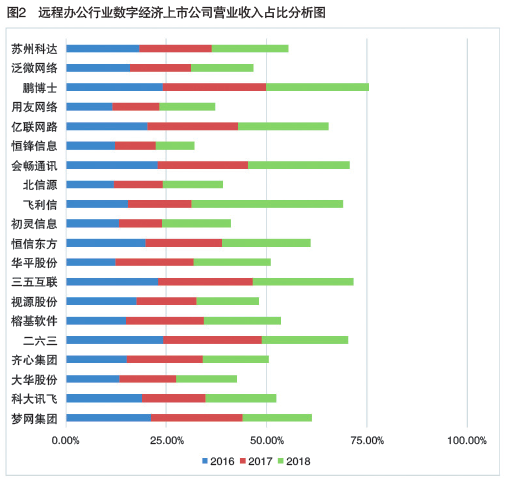

2.远程办公行业

由图2可见,对于远程办公行业,2016年有6家公司(用友网络、北信源、恒锋信息、华平股份、初灵信息、大华股份)季度营收占比低于15%,用友网络季度营收占仅11.55%;有8家公司(榕基软件、齐心集团、飞利信、泛微网络、视源股份、苏州科达、科大讯飞、恒信东方)季度营收占比在15%到20% 之间;有6家公司(亿联网络、梦网集团、会畅通讯、三五互联、鹏博士、二六三)的季度营收占比在20%到25%之间。所有公司的季度营收占比均在25%以内。

2017年有6 家公司( 恒锋信息、初灵信息、用友网络、北信源、大华股份、视源股份)的季度营收占比低于15%;8家公司(泛微网络、科大讯飞、飞利信、苏州科达、齐心集团、恒信东方、榕基软件、华平股份)季度营收占比在15%到20%之间;5家公司(亿联网络、会畅通讯、梦网集团、三五互联、二六三)的季度营收占比在20%到25%之间;仅1 家公司(鹏博士)季度营收占比超过25%,为25.74%。

2018年有2 家公司( 恒锋信息、用友网络)的季度营收占比低于15%,分别为9.68%和13.95%; 11家公司(北信源、大华股份、泛微网络、视源股份、齐心集团、初灵信息、梦网集团、科大讯飞、榕基软件、苏州科达、华平股份)季度营收占比在15%到20%以内;3家公司(二六三、恒信东方、亿联网络)的季度营收占比在20%到25% 之间;4家公司(三五互联、会畅通讯、鹏博士、飞利信)季度营收占比超过25%,分别为25.04%、25.20%、25.68%和37.75%。

综上分析,在远程办公行业, 有1家公司(鹏博士)在2017和2018 年的季度营收占比均超过25%,分别为25.74%和25.68%。另有3家公司在2018年的季度营收占比超过25%。2家公司(三五互联、会畅通讯)在2018年的季度营收占比并未显著超过25%,仅有1家公司(飞利信)在2018年的季度营收占比高于25%,达到37.75%。因此,一季度经营业绩对远程办公行业公司全年业绩的影响在总体上较为一般。

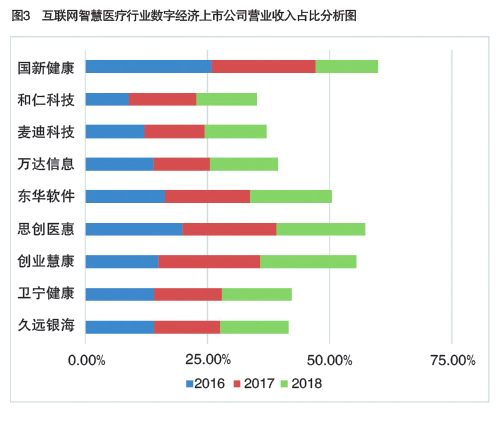

3.互联网智慧医疗行业

由图3可见,在互联网智慧医疗行业,2016年有5家公司(久远银海、卫宁健康、创业慧康、思创医惠、东华软件)季度营收占比低于15%,久远银海的季度营收占比仅8.89%;3家公司(万达信息、麦迪科技、和仁科技)季度营收占比在15%到20%之间;1家公司(国新健康)季度营收占比超过25%,为25.84%。

2017年与2016年相同,久远银海、卫宁健康、创业慧康、思创医惠、东华软件等5家公司季度营收占比低于15%;2家公司(东华软件、思创医惠)季度营收占比在15%到20%之间;2家公司(创业慧康、国新健康)季度营收占比在20%到25% 之间,分别为20.79%和21.30%。所有公司季度营收占比均低于25%。

2018年有6家公司(和仁科技、国新健康、麦迪科技、万达信息、久远银海、卫宁健康)的季度营收占比在10%到15%之间;3家公司(东华软件、思创医惠、创业慧康)的季度营收占比在15%到20%之间。所有公司的季度营收占比都不高于25%。

综上分析,在互联网智慧医疗行业,仅有1家公司(国新健康)在2016年季度营收占比稍高于25%, 为25.84%。其他公司,在2016-2018 年期间,季度营收占比始终不高于25%。因此,一季度经营业绩对互联网智慧医疗行业公司全年业绩的影响在总体上比较轻微。

从数字经济典型企业看一季度营业收入影响全年业绩的成长性

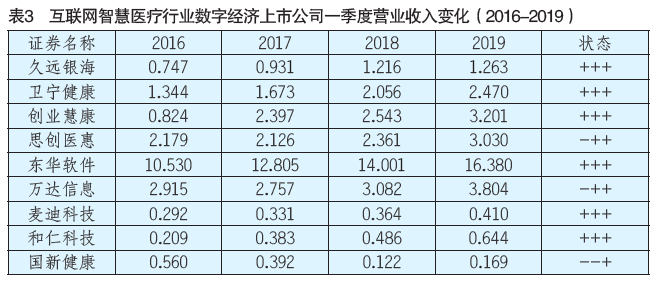

表1~表3分别显示了三类数字经济行业在2016-2019年各年一季度的营业收入变化情况。其中,“状态”体现了公司的发展情况,以“焦点科技”为例,“+–+”表示这家公司2017、2018、2019年一季度的营业收入相对于上一年同期有所增加、降低、增加。

1.电子商务行业

由表1可见,对于电子商务行业,跨境通、苏宁易购、阿里巴巴、宝尊电商、京东、携程和唯品会这7家公司在样本期(2016-2019年) 营业收入持续增长,体现了很好的成长性。如京东各年营业收入增幅均超过20%,最高增幅为41.20%; 阿里巴巴各年营业收入增幅则介于42.02%到61.25%之间。房天下控股在样本期内营业收入呈持续下降态势,兰亭集势2017年一季度的营业收入较上年同期提高了8.03%,其后两年逐渐下降;4家公司(众应互联、生意宝、焦点科技、联络互动)的营业收入在3年内均有两次高于上年同期。其中,联络互动营业收入的变化比较显著,其2016年营业收入为2.232亿元, 在2017年营业收入下降了19%,但其2018年营业收入达到20.182亿元,相当于2017年营业收入值的21.18倍。其后,联络互动的营业收入继续提升,达到39.630亿元。

2.远程办公行业

由表2可见,对于远程办公行业,10家公司(科大讯飞、大华股份、齐心集团、视源股份、北信源、恒锋信息、亿联网络、用友网络、泛微网络、苏州科达)在样本期的营业收入实现了持续增长,除北信源、恒锋信息在2017年一季度的营业收入增幅分别为5.50%和0.72%,其他公司在样本期中三期均实现了两位数的增幅。其中,科大讯飞、视源股份、亿联网络的年度增幅最高值超过60%;在样本期内,鹏博士的营业收入呈持续下降态势;梦网集团、恒信东方、华平股份的营业收入在样本期内三期有两期呈下降态势;其余6家公司(榕基软件、飞利信、二六三、三五互联、会畅通讯、初灵信息)的营业收入在样本期内三期有两期较上年同期继续提高。可见,就总体而言,该行业也有较好的成长性。

3.互联网智慧医疗行业

由表3可见,对于互联网智慧医疗行业,有6家公司(久远银海、卫宁健康、创业慧康、东华软件、麦迪科技、和仁科技)在样本期内营业收入呈现持续提高的态势。其中,和仁科技的营业收入在样本期内三期均实现了两位数的增幅,年均增幅超过40%。其余5家公司的营业收入在样本期内三期有两期实现了两位数的增幅,创业慧康的最高年均增幅超过70%;国新健康2017 年一季度的营业收入较上年同期下降了0.17亿元,2018年一季度较2017年同期继续下降了0.27亿元, 2019年一季度较2018年同期提高了0.05亿元;其余2家公司(万达信息、思创医惠)2017年一季度的营业收入较2016年一季度略有下降, 降幅为5.45%和2.42%,其后两年均较上年同期提高,均实现了两位数的增幅,年均增幅分别为9.93%和12.32%。可见,就总体来说,该行业企业的成长性也是较强的。

关于新冠肺炎疫情对数字经济行业影响的判断

自新冠肺炎疫情暴发以来,关于疫情对我国冲击影响的经济分析见仁见智。尽管到3月初湖北省新增确诊、疑似和死亡病例已大幅减少,湖北之外多数地区已连续多日出现新增确诊、疑似病例为零,但本次疫情防控仍处于关键阶段,丝毫大意不得。尤其是近期全球疫情升级,从国外输入病例有所增加, 外防输入难度加大;推进企业复工复产,有利于减少疫情带来的次生灾害,完成经济社会发展目标任务,但也增加了防控疫情的难度。本次疫情将在何时结束,将来会不会因为疫情从其他国家输入增加, 导致疫情防控出现反复,这些方面仍有很大的不确定性。因此,准确判断本次疫情将会对我国经济形成多大冲击影响还为时过早。但本次新冠肺炎疫情的发生,对于数字经济企业,既是挑战,也是机遇。在此背景下,以下两点是可以肯定的。第一,本次疫情在对我国经济形成总体冲击和负面影响的同时, 也有些行业借助疫情实现了逆势上扬,疫情催生了部分行业的新型消费和需求升级。在此方面,数字经济最为典型。对此因势利导,有利于部分抵消疫情对经济的冲击影响。第二,本次疫情对全年经济的冲击影响实际有多大,还在很大程度上取决于我们能否主动作为、积极应对,通过有效的应对措施对冲疫情对经济的冲击影响。

从短期看,疫情的发展可能会对一些特定类型的数字经济企业产生影响。以携程为例,携程是国内大型电子商务平台之一,在美国纳斯达克上市,专注于在线旅行服务,包括酒店预订、机票和火车票预订、旅游度假服务、企业商务旅行管理服务。在新冠肺炎疫情尚未在全国范围内发生前,旅行、旅游需求旺盛。以春运为例,交通运输部数据显示,春运首周(2020年1 月10日-1月16日)全国铁路、道路、水路、民航累计发送旅客达4.37亿人次,与去年同期相比持续增长,增幅达2.7%,其中铁路、民航增幅均超过7%。疫情发生后,从短期看,疫情的扩散及其不确定性导致了春运出行需求下降。据携程公布的数据显示,仅火车票的单日咨询量就接近10万次。受此影响,携程公司的股价从1月17日每股38.94美元(收盘价),跌至1月27日每股31.45美元(收盘价)。

但本次疫情的影响实际上是暂时性、阶段性的。从长期看,数字经济前景光明。随着疫情缓解, 特别是企业复工复产的推进,居民的旅行需求正在逐步恢复,有些旅行需求虽然短期下降,但只是被推迟而已,随着疫情消退也会逐步出现恢复式、补偿式增长。况且,越来越多的人已习惯于通过移动平台进行门票预订等并享受优惠。从金融市场上投资者对携程公司的反应看,携程股价正在恢复。

疫情如同一次浪潮,大浪淘沙,危机将会激发更多的生机。疫情来临,实体店首当其冲;为遏制疫情蔓延,多地采取小区封闭管理等措施。在此背景下,短期内, 实体店的消费量受到较大冲击和影响。然而,在数字经济时代,这些消费并没有“消失”,而是从“线下”转移到了“线上”,许多产品的网上消费量锐增。疫情期间,蔬菜、水果和日常生活用品电子商务成交量暴增,这是有目共睹的。据新华网报道,从1月24日到2月2日, 京东平台的蔬菜成交额同比增长450%。疫情还带动一些新需求应运而生。如消费者更加关注身体健康,导致口罩、体温计、护目镜网络销售量显著增长。据第一财经报道,京东仅在4天内(1 月19日-1月22日)就销售了超过1.26 亿只口罩。疫情还催生和激发了远程办公、网络视频会议、网络化教学、网上娱乐等新的消费形式异军突起,带动各种“宅经济”逆势上扬。据北青网报道,从1月29日到2月6日8天内,腾讯会议已扩容超过1 0 万台云主机。此外, 在疫情期间,许多医生通过网络医疗远程诊断新冠肺炎,居民不仅能规避到医院看病“排队时间长、看病时间短、传染可能大”的问题,还能获得更加个性化、体验化的医疗服务。5G等新一代信息技术的引入,正推动远程诊疗从梦想走进现实,提升基层医疗机构的医疗水平,充分发挥各医疗机构的优势。新冠肺炎疫情对加快数字经济行业发展,正在产生日益广泛而深远的影响。

从数字经济典型企业2016-2018 年营业收入的结构看,在三类数字经济行业中,大部分公司一季度营业收入并不会显著影响全年业绩; 并且,在数字经济高速发展的今天,大部分数字经济上市公司体现了很好的成长性,在主要年度的营业收入均实现了增长,一些公司甚至实现了两位数的增长。在电子商务行业,除房天下控股、兰亭集势外,其余公司在样本期内多数年度的营业收入均实现了增长,其中部分公司(尤其是独角兽公司,如京东、阿里巴巴)营业收入连续三期持续上升;在远程办公行业,除1家公司在样本期内的营业收入和3家公司在样本期内主要年度营业收入呈下降态势外,20家公司中有16家公司在样本期内主要年度的营业收入实现增长,其中有8家公司在2017、2018、2019年一季度的营业收入均较往年同期显著提升,实现了两位数的增长;在互联网智慧医疗行业,除国新健康在样本期内的营业收入呈持续下降态势外,其余8家公司均实现了主要年度营业收入增长。

综合分析, 应准确评估疫情对数字经济典型企业带来的影响,合理引导企业及消费者预期, 提升疫情防控水平,促进经济稳定健康发展。

积极应对新冠肺炎疫情对数字经济行业影响的建议

1.立足当前,着眼长远,聚焦支持重点

从前文分析可见,季度营收占比显著高于25%的企业,疫情对其影响程度往往比较深。应当针对这样的企业给予金融支持,助其迎接新冠肺炎疫情消散后的春天。与此同时,从长远看,要鼓励这些企业加快数字化转型,帮助其增强抗风险能力和转危为机、逆势发展能力。借此确保在未来遇到突发事件冲击时,企业仍能保持正常、稳定运营。在本次疫情中,数字经济行业虽然在整体上获得了一次发展机会,但也有些数字经济企业面临较大冲击。极端情况是企业负责人或主要技术人员遭遇感染,对于这些企业给予一定时期的减免税、停息挂账等支持,帮助其渡过暂时难关是必要的。但支持其加强数字经济培训和创新能力建设, 从长期看更为关键。

2.加强对数字经济发展的科技支持,引领公共卫生应急管理体系和能力建设

加强对数字经济发展的科技支持,应注重解决智慧城市等城市管理平台“落地生根”的“最后一公里”问题,切实增强疾病预防控制能力,促进公共卫生服务与医疗服务高效协同。如可以与加强基层对数字科技的应用能力建设相结合, 通过构建“信息树”体系,汇聚来自各方的信息,采用大数据技术, 加强对突发事件的事前预警、事中分析、事后研判,切实健全防治结合、联防联控、群防群控工作机制,完善公共卫生重大风险研判、评估、决策和防控协同机制。各地公共卫生应急管理体系和应急能力建设中有哪些短板、弱项和漏洞, 本次疫情为我们提供了一个很好的检验机会。疫情过后,对此要认真加以研判、分析,在此基础上采取有效的补短提升措施,着力解决包括数字化平台在内的应急管理体系“中看不中用”问题, 增强对重大突发事件的应急响应能力。结合加强对数字经济的科技支持,鼓励制度化、常态化地增强防灾备灾能力,应对不确定性。

此外,要加强对数字经济科技的推广应用,鼓励其更好地造福民生。如积极利用人工智能等新兴技术、无人机和无人车等智能设备,应对医院“人山人海”和“医生看病累、病人看病难、医患矛盾突出”的问题,消除“医疗资源有限”瓶颈。借此,还可以降低因患者集聚可能引发的交叉感染风险,帮助病患家庭降低享受医疗服务的成本和困难,改善医患关系和服务体验。

3.鼓励各方联合协同创新,培育发展数字经济新动能

如鼓励依托行业协会、行业领军企业发挥带动作用,或通过组建产业联盟等方式,加强与数字平台企业的联合协作,发挥“产、学、研、用”融合优势,支持产业界、高等学校、研发机构等多方力量联合设立国家或区域性相关实验室, 协同推进数字经济技术、业态和商业模式创新。建议地方政府积极争取中央有关部门支持,创建数字经济试验区,探索推进数字经济发展的制度创新和政策创新,培育有利于数字经济发展的产业生态。

总之,疫情并不可怕,信心更加重要。危机带来的风险是暂时的。如果利用得当,可以将危机转化为推进产业转型升级革命性变化的契机。从“危”到“机”,将是数字经济大展身手的机会。(本文是国家自然科学基金项目“我国解决关键核心技术‘卡脖子’问题的体制机制、组织模式与政策研究“(项目编号:71941020)的阶段性研究成果)(参考文献略)

作者分别为中国工程院院士、北京理工大学校长,北京理工大学中国工程科技前沿交叉战略研究中心博士后(通讯作者)