文 娉 王天宇

长期以来,德国坚持金融混业经营制度,发挥全能银行作用,合理分配金融资源,服务实体经济。尤其是在全球经济金融危机之后,为了加强宏观审慎管理,构建较为完善的金融监管体系。本文希望通过德国金融体系和金融监管体系的发展过程和主要特征的总结和分析,为深化我国金融改革提供参考。

德国金融体系及其主要特征

(一)金融混业经营的产生和发展

二战后,作为战败国的德国金融系统用15年时间完成重建,推进德国经济较快恢复。十多年前,在美国次贷危机的影响下,欧盟国家经济遭受重大冲击,德国金融体系的稳健性再次得到检验。2010年后德国经济强势反弹,GDP增速达到3.6%,创下自1992年两德统一以来最快经济增速,成为此轮金融危机中第一个实现经济复苏的欧盟国家。

德国金融体系多次经受住考验,很大程度得益于较为成熟的金融混业经营模式。金融混业经营是指在风险可控的前提下,将银行、证券、保险等金融业务融合为一体进行多元化的经营方式。德国金融混业经营最早可以追溯到19世纪50 年代,在工业化的大背景下,大量钢铁、煤炭、机械企业迅速扩张, 产生大量的资金需求。以全能银行为载体的金融混业发展模式应运而生,银行在提供企业贷款的同时, 也开始逐步参与到企业自身的融资行为中,例如:帮助企业发债、发股甚至直接对其进行投资。由此,德国开启金融混业经营时代。

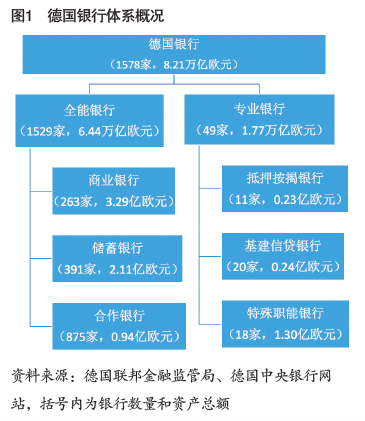

(二)德国银行体系及其主要分类

德国属于典型的银行主导型金融体系。2019年,德国拥有1578家商业银行(见图1),包括1529家全能银行和49家专业银行。银行业总资产达到8.2万亿欧元,占德国金融业总资产比重达到60%。

全能银行是金融混业经营制度的重要载体,全能银行以商业银行为主要法人主体,从事银行、证券、保险、资产管理等几乎所有类型金融业务以及工商企业直接投资业务,形成“单一法人、多块牌照、多种业务”的体系框架。按照不同的业务类别,全能银行可以分为商业银行、储蓄银行和合作银行三大类。

此外, 专业银行也是德国银行体系的重要组成部分。专业银行是指专门从事特定金融业务,包括抵押按揭银行、基建信贷银行、以及其他具有特殊职能的银行。主要职能包括为客户提供住房购置和建设方面资金,为地方政府和公共机构提供抵押、商业贷款以及为中等规模贷款提供担保等。

(三)德国金融体系的特征

一是银行主导的金融体系为实体经济发展提供有力支撑。与美国、日本等其他以证券市场为主导的金融体系不同,德国银行在经济和金融发展中发挥了重要作用,相比之下,德国证券市场规模较小,2019年德国股票市值约为2.2 万亿美元,占GDP比重55%,远低于美国的35万亿美元,占GDP比重166%。

德国中央银行对商业银行的市场准入和产品创新比较谨慎,避免德国银行业的过度竞争和信用过度扩张,使银行信贷配置可以有效专注于风险可控且真正有前景的项目。根据巴塞尔协议III,德国中央银行鼓励商业银行为不良资产拨备,以保证银行有效管理风险、审慎经营。长期以来,德国金融业平均回报率相对较低,资源配置倾向于实体经济而不是过分回流金融部门。这既确保德国以制造业为主体的实体经济能够有效得到信贷支持和其他金融服务,也确保了商业银行自身低风险稳健运行。

二是紧密的银企关系为中小企业融资搭建长效合作机制。德国中小企业拥有较强的国际竞争力, 不少为行业细分领域的“隐形冠军”,为德国经济的健康发展带来持续动力。德国依靠发达的银行体系,构建了以商业银行体系为核心, 资助银行、担保银行以及社会信用信息体系为补充的中小企业融资体系, 建立关系型借贷的发展模式,银行不仅可以获得企业的内部信息,而且对于企业的经营活动可以施加一定的影响力。通过长期的良性互动,银行和企业构建起紧密的银企合作关系,有效解决中小企业信贷不足的问题,促进企业的可持续稳健发展。

三是区块链为金融科技发展应用提供技术支持。德国作为世界上第一个承认数字货币合法地位的国家,尽管移动支付并不发达,但在区块链金融科技领域的发展应用做了一些积极探索。2018年2月,基于区块链的支付服务提供商Bitwala 公司发布区块链银行账户,探索实践加密货币和传统金融业务融合。2018年10月,德国中央银行和德意志交易所成功完成在清算领域使用区块链解决方案的试验,开发基于区块链的初步结算模型,可实现基于区块链技术的支付结算、转让证券所有权、证券购买的结算与支付同步进行、债券息票支付和赎回到期证券。按照区块链技术的应用特点,德国联邦金融监管局为区块链技术在金融领域设立支付型、证券型和功能型三种不同类型的业务场景,在发展金融科技的同时,有效防止行业乱象,保护社会公众的权益。

德国金融监管体系及其改革

(一)德国金融监管体系的构成

德国相关法律规定,德国中央银行和德国金融监管局根据分工合作的原则对德国金融体系和金融市场进行监管。同时,联邦审计院联合独立第三方审计师事务所对德国金融机构的合法合规性进行审计。

德国中央银行成立于1957年, 1998年欧洲央行成立后,德国中央银行成为欧洲中央银行的组成部分。2002年4月,根据《金融监管一体化法案》,德国成立金融监管局,取代原来的银行监管局、保险监管局以及证券监管局,负责对德国境内包括银行、证券以及保险等所有金融机构的统一监督。德国金融监管局对银行业的主要监管职责包括:一是对市场准入的审查,负责新成立银行及增设机构的资格审查,包括最低资本金、高层人员资格审查等,并发放经营许可证。二是对银行日常经营的检查,主要对银行自有资本、流动性、大额贷款及风险大的经营环节进行审查。德国中央银行和德国金融监管局相互协作,德国中央银行在德国9个州都有分支机构,利用自身网点优势负责每天向德国金融监管局传送各银行集中的数据,为德国金融监管局更好行使监管职能提供依据。

(二)危机后德国金融监管体系改革

2008年国际金融危机爆发后, 由于欧洲金融监管饱受争议和指责,改革呼声越来越高。为加强宏观审慎管理,欧盟建立欧洲系统性风险委员会(ESRB)。德国在欧盟框架下,结合自身实际开展一系列的监管改革。

一是成立金融稳定委员会。由德国中央银行、财政部、联邦金融监管局、金融市场稳定局四个部门组成。加强德国金融监管,建立微观监管和宏观审慎管理的联系,监测德国金融体系的稳定性,重点关注不稳定因素,对财政部、金融监管局等机构提出风险预警和建议,并且每年向德国议会报告一次工作等。

二是加强宏观审慎管理的外部监管合作。德国中央银行在宏观审慎管理方面的主要职能包括五项: 一是德国中央银行居于宏观审慎监测和分析的核心地位,拥有获得全面数据的权力。《金融稳定法》授权德国中央银行不仅可获得充足的数据,还可在必要时进行额外的数据调查,以满足宏观审慎管理的分析需要。二是德国中央银行具有否决金融稳定委员会发布警告或建议决策的权力。三是德国中央银行可以向财政部、联邦金融监管局及其他政府机构提出警告和建议,并对警告和建议的执行情况进行评估。四是负责撰写金融稳定委员会每年提交议会的年度报告。五是负责与欧洲系统性风险委员会等欧盟层面机构的联系。

三是建立健全金融稳定部并强化内部监管合作。为加强系统性金融风险管理,2009年5月,德国中央银行专门设立金融稳定部。2012 年,德国中央银行进一步完善宏观审慎管理组织构架,将金融稳定部下设的国际金融体系部细分为宏观审慎监测和宏观审慎政策两个部门,同时将协调小组改为中央秘书处,强化金融稳定部的内外部协调与服务功能。

(三)德国金融监管的特征

一是混业金融监管模式成效明显。危机后,德国中央银行和金融监管局加强监管协调,为金融稳定工作和宏观审慎管理提供充分的信息。德国的金融风险防控建立在及时、充分的信息之上,德国中央银行负责对金融机构行使统计权力, 金融机构按月向德国中央银行及其分支机构报送各类统计报表。德国金融监管局所需要的全部金融信息均由德国中央银行提供。

二是加强外部监管力量扮演重要角色。政府监管与社会监管、金融机构的自律性监管与行业协会监管并重。外部监管力量在德国金融体系中扮演十分重要的角色。比如,银行业金融机构既有来自德国中央银行的监管,也有来自德国金融监管局的监管,同时还需要接受来自联邦审计院和审计师事务所的双重审计。

三是坚持目标导向,重视风险监管。危机后,德国坚持以维护金融市场稳定为目标,采取设立金融市场稳定基金、成立不良资产处置公司、构建存款保险制度等一些列措施增强金融市场稳定性。此外, 德国中央银行和德国金融监管局加强风险监管,提前甄别、预警和防控金融风险,充分保护投资者和存款者的合法权益。

(参考文献略)

作者单位:深圳市前海管理局