赵书博 陈静琳

为抗击新冠肺炎疫情、重振经济,世界上多个国家或地区出台了刺激经济的财税政策,总的原则是“增支减税”,同时放宽对财政赤字的限制。其中,各国运用对医疗卫生部门增加拨款、对受影响的企业或个人给予补助等财政激励政策,以及通过降低纳税人税收负担、降低其税收遵从成本等税收优惠政策,来帮助企业与个人渡过难关。

财政激励政策

(一)增加对医疗卫生部门的拨款

新冠病毒疫情发生以后,各国纷纷增加对医疗卫生部门的拨款, 用于购买防护设备、对战斗在一线的医护人员给予补助等,其中有些国家还拨付部分资金用于疫苗的研发。例如,美国为卫生和公共服务部、小型企业管理局等联邦机构提供83亿美元的紧急资金,主要用于疫苗和其他医疗用品的开发、制造和采购;为受影响的小企业提供贷款;对受影响的国家进行人道主义援助等。

(二)为贫困家庭和个人提供生活补助

各国推出的补助类型与条件各不相同,有针对失业工人的, 有针对家庭的。其中,加拿大对因新冠病毒流行而失去收入的工人每月提供2000加元的补助,时间不超过4个月。新加坡推出“关怀与援助计划”(Care And Support Package),总额为16亿新元,用于补助居民疫情期间的家庭支出,补助对象分别是:(1)2020年所有年龄在21岁及以上的新加坡人将获得300、200或100新元的一次性现金支付(one-off cash payout),具体数额依收入水平而定。(2)有子女(年龄不超过20岁)的家庭可获得100新元的额外父母现金支付(additional cash for parents)。(3)每个年龄在50岁以上的新加坡人,还可获得100元的卡片充值(passion card top-up)。

(三)允许居民提前提取退休金

退休金是人们为退休进行的储蓄,但目前疫情严重的情况下,提前发放退休金比在一个人退休时发放意义更大,因而一些国家允许居民提前提取退休金。以澳大利亚为例,该国推出“临时提前发放退休金(Temporary early release of superannuation)”措施,规定受冠状病毒感染的个人可以在2019/20 和2020/21年度,分别免税领取不超过10000澳元的退休金。

(四)对受疫情影响的行业和地区给予补助

运输业是受疫情影响最为严重的行业之一,多国推出补助措施。美国向受疫情影响严重的航空、货运企业和航空相关领域的供应商提供直接援助及贷款支持。新加坡推出1.12亿元的航空部门援助计划以帮助其支付工作成本以及保护就业,并规定港口费减半征收。澳大利亚减免航空业的多项税费,总额高达7.15亿澳元。另外,还有一些国家对受疫情影响严重的地区给予补助。例如,澳大利亚已拨出10 亿澳元用于支持受冠状病毒影响最严重的地区,这些资金将在疫情暴发和恢复期间使用。

(五)为受疫情影响的企业提供补助

1.为中小企业提供补助

中小企业抗风险能力弱,多国推出专门针对中小企业的补助措施。例如,澳大利亚对符合条件的中小企业及非营利组织(包括慈善组织)提供不超过10万澳元的临时支持,用于其支付租金、电费等。新加坡规定,减免租用政府拥有/管理的设施的租客租金,以对小商小贩给予支持。

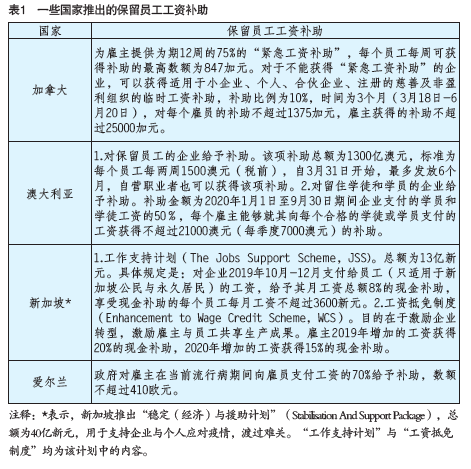

2.为保留员工的企业提供工资补助

疫情对企业的经营带来严峻挑战,很多企业纠结是否继续保留员工。一些国家对疫情期间保留员工的企业给予工资补助, 补偿其支付的员工工资成本。通过该项补助,企业与员工保持了联系,一旦疫情结束就可以立即复工而不用重新雇佣新人;员工得以继续获得收入生活不至于受到影响, 这为疫情结束后一个国家的经济复苏奠定了基础。个别国家如加拿大还对留住学徒和学员的企业给予工资补助,目的在于促进熟练劳动力的可持续发展。各国实行的保留员工补助见表1。

3.为受疫情影响的企业提供研发补助

疫情发生之后,企业的营业收入下降,对其研发活动造成影响。为维持并强化产业研发技术能量, 中国台湾对受疫情影响从事研发的企业给予补助。在申请该项补助的条件中,有一条与企业的营业收入挂钩:自2020年1月1日起任何连续2个月企业的平均营业额较2019年12月(含)前6个月或前1年同期平均营业额减少达15%。补助的标准是:第一,补助经费的上限为2000 万元。第二,补助比例原则上为计划核定总经费的49%。第三,补助科目包括创新或研究发展人员的人事费、消耗性器材及原材料费、创新或研究发展设备的使用及维护费、无形资产之引进、委托研究费、差旅费。

(六)不再将保持预算平衡作为目标

由上可知,各国(地区)应对疫情的措施均增加了财政支出,而受疫情影响各国的税收收入下降, 不可避免的会增加财政赤字。为此,一些国家取消过去一直遵守的预算平衡原则。以巴西为例,随着国会3月20日宣布进入“公共灾难” 状态,政府在2020年实现预算基本平衡目标的义务已经解除。另外政府还引用了宪法中关于支出上限规定的免责条款,以满足特殊的医疗支出需要。欧盟(EU)的《稳定与增长公约》规定,原则上各成员国的财政赤字不应超过GDP的3%以及债务规模不超过GDP的60%,但也有例外——在2011年欧元债务危机严重时欧盟制定了例外条款,暂时放宽了对财政赤字率和债务率的比例限制。2020年3月23日,欧盟暂时允许不将应对疫情支出纳入财政赤字的监管范围。

税收优惠政策

(一)对居民给予退税

美国实行该项政策,名为退税,实为补助。纳税人无需采取任何行动即可收到退税支票,联邦税务局(IRS)根据纳税人2019年纳税申报表中的“经过调整的毛所得(AGI)”来确定应退税的金额;如果纳税人尚未提交2019年的纳税申报表,则IRS根据其2018年的纳税申报表来确定AGI的数额。具体退税数额的规定是:(1)居民纳税人AGI在75000美元(夫妻联合申报, 为150000美元)以下,只要其不是另一纳税人的被抚养人并且拥有社会保障号码(SSN),即有资格获得1200美元的退税(夫妻联合申报的可以获得2400美元的退税);如果其有子女,则每个子女可额外获得500美元的退税。对于没有收入和收入完全来自免税补助计划(例如来自社保)的纳税人来说,也是如此。但是,该项退税不适用于非居民外国人。(2)AGI超过75000美元的美国居民(夫妇联合报税情况下,AGI超过150000美元),退税额逐步减少——所得每增加100元退税额减少5%。当其AGI超过99000 美元时(夫妇联合申报,AGI超过198000美元时),退税额为0。

(二)提高税前扣除标准

1.提高捐赠扣除标准

美国、波兰等提高了与疫情有关的捐赠的税前扣除标准。以波兰为例,该国公司所得税法规定,企业发生的慈善捐赠不超过应该纳税所得额的10%的部分,准予扣除; 该国个人所得税法规定,纳税人向宗教及公共组织进行的捐赠,不超过应纳税所得额的6%的部分,准予扣除。但个人和公司纳税人为应对疫情而进行的捐赠,或者可以全额扣除,或者可以加计扣除,具体比例是:纳税人4月30日之前进行的捐赠,可以在税前加倍扣除;5月发生的捐赠,按照捐赠数额的1.5倍在税前扣除;6月1日至12月30日发生的捐赠,全额在税前扣除。

2 . 提高个人所得税费用扣除标准

中国澳门规定,在计算2020 年度职业税(注:实质为个人所得税)的应纳税所得额时,固定扣减额的比例由目前的25%提高至30%。

3.允许固定资产一次性扣除或加速折旧

允许购买固定资产支出一次性扣除或允许固定资产加速折旧,可以使企业延期纳税,而“延期纳税意味着少纳税”,澳大利亚、波兰推出了该类措施。

(1)允许一次性扣除。澳大利亚扩大固定投资成本费用化适用范围,规定年营业额不超过1.5亿澳元(原标准为5000万澳元)的小企业在2020年7月1日以前购置的固定资产,如果该项资产价值未超过15万澳元(原规定为3万澳元),其购置成本可以在当年全额从税前扣除。波兰允许纳税人将购买的应对疫情设备支出一次性从税前扣除。

(2)允许加速折旧。澳大利亚规定年营业额不超过5亿澳元的企业在2021年7月1日以前购置的固定资产,可在购置当年按成本的50% 计提折旧,余额按现行方法计提折旧。估计该举措在未来两年内将使澳大利亚企业少缴67亿澳元的税款,支持350万家企业(占企业总数的比重超过99%)雇佣超过970万名员工。

4.提高利息扣除比例限制

美国规定,在2019至2020年度纳税人利息支出的扣除上限由原定的30%增加到50%。泰国规定,中小企业发生的借款利息支出可以按照150%的比例在税前扣除。

5.允许中小企业加计扣除员工工资

泰国规定,2020年4月-7月间下列中小企业发生的员工工资,可按300%的比例在税前扣除:(1)每个员工每月的工资不超过15000泰铢(454美元)。(2)员工不超过200 人。(3)中小企业的年营业额不超过5亿泰铢(1510万美元)。(4) 员工必须参加社会保障计划。(5) 该期间参加社保计划的员工必须不低于2019年12月31日的数量。

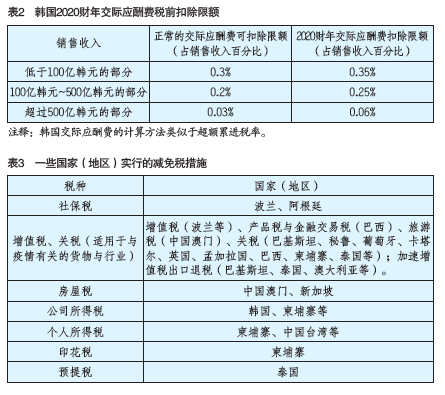

6.提高业务招待费的扣除标准

韩国在2020财年全面提高交际应酬费的税前扣除限额(某些企业除外),具体扣除比例见表2。

(三)推出新的抵免项目

美国推出了两项与疫情有关的抵免项目。一是“雇员保留税收抵免”(Employee retention credit)。受疫情影响中断经营或虽未中断经营但营业收入与上一年同季度相比下降50%的雇主,其2020年3月13日至12月31日期间为每位雇员所支付的社保税等可以进行税收抵免。当雇主当年营业收入总额超过去年同季度的80%时,则不再享受该项税收抵免。二是带薪休假抵免。符合条件的雇主2020年4月1日至12月31 日期间向雇员提供带薪休假待遇, 其支付的休假薪金可以在限额内从公司所得税中抵免,不足抵免的可以获得退税。该法案的目的在于激励企业向包括新冠肺炎患者在内的符合条件的患者提供带薪病假、向相关家庭提供带薪居家隔离或陪护休假。

意大利规定,企业购买及安装用于工作场所的防护设备,相关成本可以进行税收抵免。

(四)推出新的减免税措施

各国推出了针对多个税种的减免税措施,并加快对出口企业的退税速度,意在提高企业的流动性及竞争力。一些国家(地区)实行的减免税措施见表3。

(五)允许亏损向以前年度结转

弥补亏损有两种方式:向以前年度或向以后年度结转。其中,在向以前年度结转方式下,亏损企业当年可以获得退税(前提条件是其以前年度已经缴纳过公司所得税),对企业最为有利。波兰规定,纳税人2020年度的营业额比2019年同期下降50%时,纳税人可以用2019年的利润弥补2020 年的亏损,最高不超过500万波兰兹罗提。挪威规定,公司可以将2020年发生的亏损冲抵前两年的所得,最高冲抵金额为3000万挪威克朗。斯洛伐克规定,公司可以将亏损向以前年度结转,可结转至2014年。

(五)允许延期提供纳税申报表或延期纳税

多国规定纳税人可以延期提交纳税申报表和延期缴纳税款,在此期间不会被罚款或收取利息;一些国家还规定在疫情期间暂停税收执法活动。这些措施,降低了纳税人的遵从成本,增加了企业的流动性,利于其渡过难关。

作者单位:首都经济贸易大学财税学院

Visits: 11